商品在庫

商品在庫 機械設備

機械設備 消費財在庫

消費財在庫 車両・社内機器

車両・社内機器 原材料・仕掛品

原材料・仕掛品

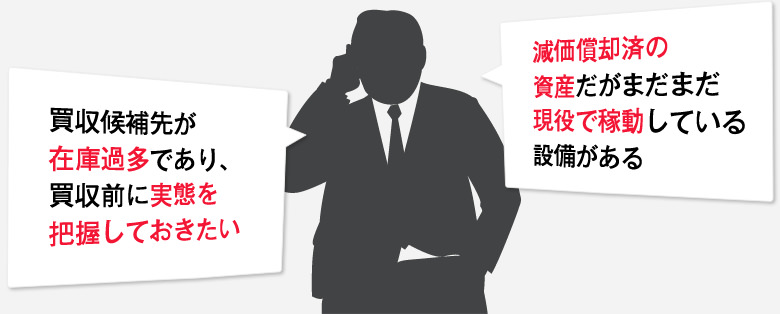

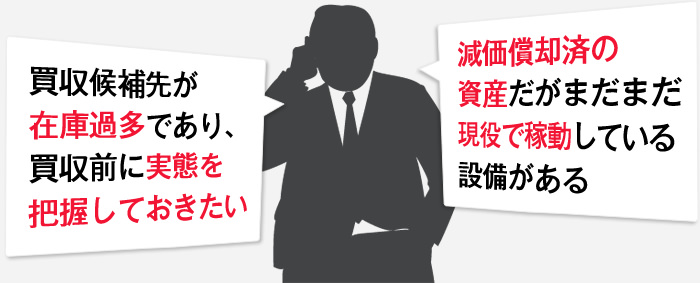

こういった、

棚卸資産機械設備などの

動産の価値を適切に把握

できていますか

可能性があります。

- 資産売却

- M&A

- 事業譲渡

- 事業再生

- 移転価格

- 減損

動産評価は

簿価から時価評価の時代に

たとえば、耐用年数が過ぎても十分に稼働している機械設備は、市場の動向、実際の利用度合など様々な要因によって、取得価額を基準に算出される簿価と、実際の価値とが乖離している場合があります。

そのため、保有されている動産を現在の時価で適切に評価することにより、資産状況の実態把握が可能になるのです。

動産評価が用いられる場面

PPA(取得原価配分)

PPAは企業を買収した際に、その時点の公正価値(時価)で資産や負債に配分する手続きです。この際に、機械設備についても時価評価を行うことでのれんを圧縮することが可能となる場合があります。

減損

機械設備の減損は、資産の収益性の低下により投資額の回収が見込めなくなった際に実施され、回収可能価額まで簿価を減額する会計処理を指します。この際に、機械設備を時価評価した結果、使用価値を上回る場合には減損額を低減させることが可能となり、簿価を上回る場合には減損不要となります。

M&A

主に中小企業のM&Aにおいて利用される企業価値算定方法の一つに時価純資産法がありますが、機械設備や在庫について簿価が時価を適切に反映していないケースがあります。特に貸借対照表上動産の重要性が高い場合には、含み損益を明らかにするために動産評価が活用されます。

動産担保価値算定

取引先に対する債権保全策として在庫や機械設備などを担保取得することで、保全率改善や引当金の低減が期待できます。弊社内に蓄積された豊富な取引事例を基に、換価価値を最大化させる実現可能な換価シナリオを策定することで、監査人や審査部署に対する説明をサポートしています。

会計知識など

多角的判断によって

導かれるものであるため

最先端の情報と

蓄積されたノウハウをもった

専門会社へ依頼することが

重要です。

ゴードン・ブラザーズ・ジャパンの

動産評価日本において、ゴードン・ブラザーズは

動産評価のマーケット・リーダーとして、

2006年より累計1,500件、簿価23兆円分以

上の様々な動産評価の実績があります。

世界最大手・動産ビジネスの

パイオニアとしての実績

ゴードン・ブラザーズは、1903年の設立以来100年以上に渡り、店舗在庫、卸売在庫、機械設備など、動産に関わる鑑定評価、買取、融資などを行ってきた動産ビジネスの先駆け企業です。

現在では、世界で年間700億ドル(7兆円)以上の在庫評価を行うに至り、動産評価では業界随一の実績に裏打ちされたノウハウと蓄積されたデータベースを以って信頼性の高い評価を行います。

国内外の実践的情報による

正確かつ柔軟な評価

ゴードン・ブラザーズには、動産の評価だけでなく、実際に売買を行う部門もあるため、最新市場動向、実践的な需要分析や、多岐にわたる販路の可能性など、動産評価を行う上で必要な情報が常に収集されています。

そのため、最新の情報に基づくよりグローバルな視点での動産の評価を行うことが可能となっています。

動産評価の専門家である

ASA上級資産評価士が多数在籍

ゴードン・ブラザーズでは、動産鑑定の国際資格であるASA上級資産評価士が動産の評価にあたります。

米国鑑定士協会が認定する上級資産評価士(ASA)資格を取得するには年2,000時間×5年の実務経験が必要とされ、取得後も継続的な研修が義務付けられています。グローバルではASAなどの有資格者に動産評価を委託するのが通常です。

多様な

ニーズに応じた公正・中立的な評価サービスを提供します。

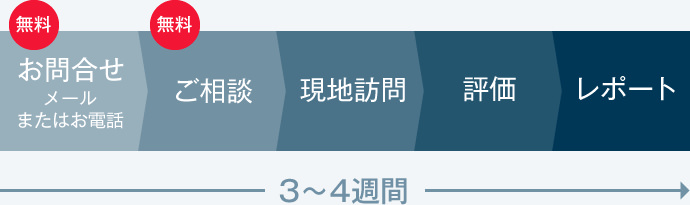

ご相談は無料です。まずはお問合せ下さい。

【受付時間】 月〜金 9:00〜18:00/土日祝定休

●お問合せの流れ●

活用事例

減損会計適用にあたっての

設備の正味売却価額算定

大手サービス業子会社C社の場合

- ご依頼背景

- 大手上場サービス業B社の子会社C社は赤字継続となっている状況下において、監査法人より減損の検討を行うよう指摘を受けた。C社は新規設備投資を継続しており、償却が進んでいない資産が大半を占めていたため、回収可能価額の水準によっては、親会社であるB社の連結決算にも重要な影響が生じることが想定され、慎重な減損テストが必要であった。

そのため、設備の正味売却価額算定のサポートを得るために、B社は会計目的の評価実績が豊富な弊社に評価を依頼した。 - 対応内容

- 弊社は評価業務着手前からC社およびC社の監査人と連携し、評価アプローチや算出価値が監査上許容しうるか確認を取った上で業務を遂行。

評価書提出後、弊社はC社の監査法人からのレビューに都度対応することで、C社をサポート。 - 結果

- 監査は無事通り、C社は弊社が算定した評価額を正味売却可能価額として採用することで、適切かつC社が合理的と判断できる水準の動産評価を会計上反映させることができた。

クロスボーダー

M&A案件における在庫評価

鉄鋼卸売業A社の場合

- ご依頼背景

- 国内大手商社B社が米国鉄鋼卸売業者A社の買収を検討。

A社の資産の大半が在庫であり、かつ相場の変動が激しい動産であったことから、その中に陳腐化在庫の存在や含み損の懸念があったため、B社はA社の在庫のデューデリジェンスの実施を決断。 - 対応内容

- 弊社が窓口となり、ゴードン・ブラザーズの米国拠点を活用して北米(米国およびカナダ等)に所在する在庫の公正市場価値を算定。

- 結果

- B社はゴードン・ブラザーズが算出した公正市場価値を買収価格の交渉ツールとして活用し、A社を買収することに成功。

よくある質問

評価の対象外となる動産はありますか?

無形資産は評価の対象となりますか?

簡易版や机上査定は可能ですか?

納期を教えてください。

至急対応はしていただけますか?

評価手数料の水準は?

海外資産の動産評価も対応可能でしょうか?

弊社の評価人は米国鑑定人協会の上級資産評価士(Accredited Senior Appraiser)などの動産評価のグローバル資格を有しており海外の監査人や金融機関等との質疑対応も可能です。

多様な

ニーズに応じた公正・中立的な評価サービスを提供します。

ご相談は無料です。まずはお問合せ下さい。

【受付時間】 月〜金 9:00〜18:00/土日祝定休

●お問合せの流れ●