DATE

2020年02月04日

GBJアドバイザリーボードメンバー 諸江 幸祐

■ オフプライスストアの登場、米国ではすでに百貨店売上を凌駕

いきなり手前味噌になるが、昨年8月弊社ゴードン・ブラザーズ・ジャパンは、株式会社ワールドと合弁でオフプライスストア「&Bridge(アンドブリッジ)」の事業展開を開始した。昨年は、他の複数の企業でもファッション衣料のオフプライス店の事業展開がスタートしている。登場の背景は何か?すでに20年の歴史を刻むアウトレットとは何が違うのか?そしてポテンシャルは?

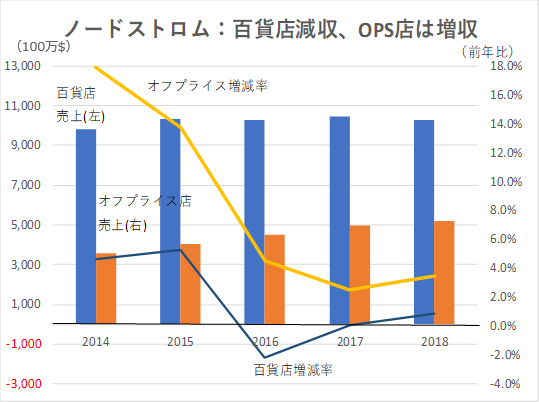

百貨店業態の衰勢が著しい米国では、すでに正価販売の「フルプライス店」より常時値引き販売の「オフプライス店」がファッションブランド衣料やホームグッズ小売の主役になりつつある。日本の百貨店業態に近い、高級百貨店のノードストロムは、早くも1973年にオフプライス店「Nordstrom Rack」を開店したが、90年代後半からその展開を加速。従来型の百貨店業態と並行して、それぞれが別のECサイトを擁する形で成長してきた。

またノードストロムほどではないが、同じく高級百貨店チェーンのメーシーズも、近年オフプライス店の展開スピードを上げている。

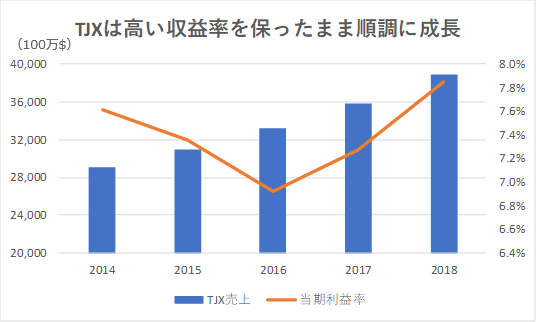

オフプライス専業組は90年代に激しい競争を続けたが、その熾烈な戦いを勝ち抜けたTJXは、主力業態のTJマックスとマーシャルズの両輪で、現在も高成長+高収益で正価販売店の市場を侵食している。その影響力は欧州にも伝播し、英国を中心に急成長している。ノードストロム・ラックやメーシーズ・バックステージなどを加えると、ブランド衣料の売上は、もはや百貨店よりオフプライス店の経由の方が大きいと推定される。

■ 大きく変わったブランド・アパレルの環境

日本では90年代後半からアパレルビジネスの環境が大きく変貌した。それ以前のバブル経済では、ハイブランド、デザイナーズ・ブランドなどが消費者意欲をそそり、百貨店の婦人服売場が大きく拡張された。しかしその後、国内ではユニクロや無印良品、海外からはH&MやZARAなど、ファストファッション系のブランドが台頭し市場を席捲し始める。同時にオフィス衣料も含めて服装のカジュアル化が浸透し、男性のネクタイ姿はめっきり減り、女性にもユニセックス系のカジュアル衣料が浸透した。いまや百貨店は90年代とは真逆に婦人服売場を縮小し、「コト消費」への対応を強化、食品売場が花形として位置づけられている。

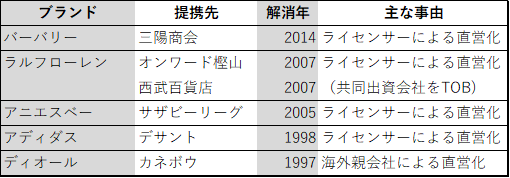

この過程でもう一つアパレルブランド市場で大きな変化があった。海外ブランドが、日本進出に当たって日本のアパレル会社と結んできた「ライセンス生産」の契約を打ち切り、自社子会社による直営販売に切り替えたことである。60~70年代から長年にわたって当たり前だった、アパレル会社と百貨店との「日本的協業体制」が次第に崩壊し、欧米の百貨店と海外ブランドの関係に近い状態に移行しつつある。委託販売、消化仕入れの仕組みはそのままでも、バーゲンや伝統的な在庫・価格コントロールの考え方は変わりつつある。このことが、遅ればせながら、日本でもオフプライスストアの可能性を高めていると筆者は考える。

■ 成功のポイントは広範な商品調達

オフプライスストアが日本の消費者に受け容れられる環境は整ってきている。消費者には「よく似ている」と認識されているアウトレット業態は、日本に上陸して早20年を数え十分に浸透している。しかも成功例が、リゾート立地の大型商業施設で展開できる市場が限られているアウトレットに比べ、オフプライスストアは、弊社のアンドブリッジ西大宮店に見るように、ネイバーフッドSC立地、特に下図にあるようにしまむらの3業態や100円ショップのダイソーなどと親和性がある。

オフプライスストアが定着し大きな成功を収めるカギは、婦人衣料の商品調達、特にスーツやワンピースなど中重衣料のブランド品の調達にあると考えられる。シャツやスカートなどカジュアル主体の品揃えではしまむら業態と差別化できにくい。一方、婦人のコーディネートスーツなどは、仕事以外にもPTAなど一定の需要があるものの高額品には手が出しづらく、カジュアル衣料品店での取扱いが少ない。アンドブリッジも、婦人の中重衣料は合弁先のワールドブランドが主軸を占める。今後継続的に広範なブランド衣料の調達ルートを開拓できれば、環境が整った今、バイイングで先陣を切れる企業に最大の機会が与えられる。