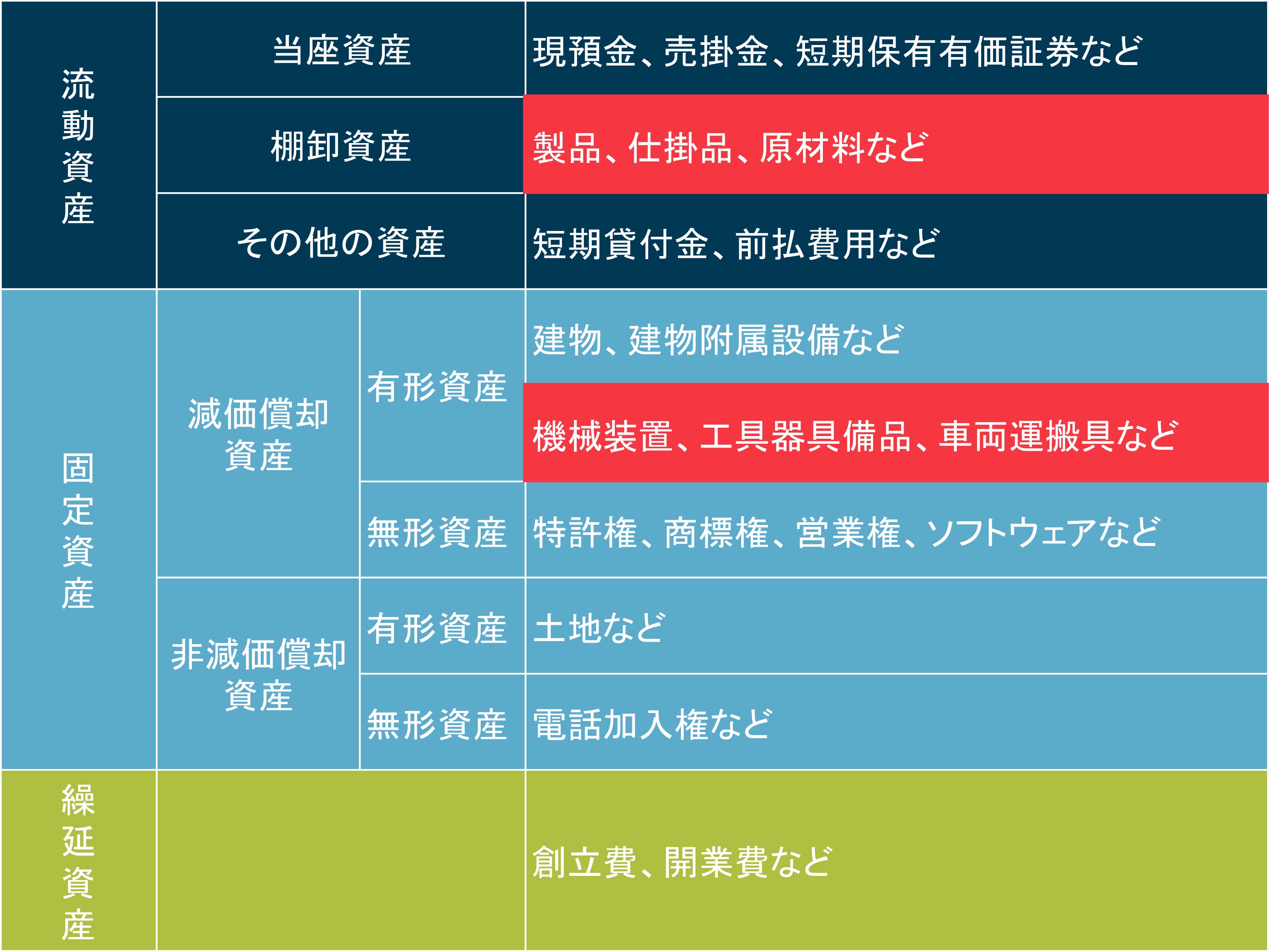

動産は民法上「不動産以外の物(有体物)」として定義されるとともに、企業会計上の勘定科目では「棚卸資産」、「機械及び装置」、「工具器具備品」、「車両運搬具」等に分類される資産が該当します。

◎貸借対照表「資産の部」における動産

動産評価とは、動産評価人がこれら動産の価値に関する意見を評価書等で表明することをいいます。動産の価値概念は、大きく公正市場価値(Fair Market Value)、通常処分価値(Orderly Liquidation Value)、強制処分価値(Forced Liquidation Value)に大別されますが、移動可能であるという特性上、撤去を想定するか否か、設置コストを考慮するか否かなどによりさらに細分化されます。評価結果は適用する価値概念により大きく異なるため、動産評価人にとり、依頼者と相談の上依頼目的や依頼背景に応じて最適な価値概念を選定する作業は評価業務の中でも非常に重要であるといえます。

動産評価は、米国をはじめ諸外国では不動産評価等と同様に広く認知され活用されていますが、我が国においては評価に関する国家資格や画一的な評価基準が存在せず、一般認知度は高いとはいえません。

しかしながら、近年国内企業の国際財務報告基準(IFRS)採用企業の増加や会計監査の厳格化に代表されるように、企業会計における動産を含む資産の時価評価の重要性が増し、またABL(動産・債権担保融資)の普及や企業の実態的貸借対照表把握ニーズも増加するなかで、適切な動産評価に対する社会的要請は急速に高まりつつあります。

あらゆる消費財から機械設備まで多種多様な資産が存在する動産について実態に即した納得性の高い評価を提供するためには、様々な領域に対する専門的知見、豊富な評価(換価)経験、幅広い情報網の保持が不可欠であり、これらを満たす評価主体は国内外問わず極めて少数です。

世界最大の動産評価ファームであるゴードン・ブラザーズでは、膨大なデータベースと様々な動産に対する高い専門性、豊富な動産換価実績を基に、世界の主要なABLレンダーやプロフェッショナルファーム、事業会社に対して多様な用途での公正中立な動産評価を行っており、その評価規模はグローバルで年間7兆円以上に上ります。

今後益々動産評価活用局面の増加が予測されるなかで、ゴードン・ブラザーズは動産のプロによる価値の本質を捉えた動産評価でお客様のご要望に応えてまいります。

◎貸借対照表「資産の部」における動産

動産評価とは、動産評価人がこれら動産の価値に関する意見を評価書等で表明することをいいます。動産の価値概念は、大きく公正市場価値(Fair Market Value)、通常処分価値(Orderly Liquidation Value)、強制処分価値(Forced Liquidation Value)に大別されますが、移動可能であるという特性上、撤去を想定するか否か、設置コストを考慮するか否かなどによりさらに細分化されます。評価結果は適用する価値概念により大きく異なるため、動産評価人にとり、依頼者と相談の上依頼目的や依頼背景に応じて最適な価値概念を選定する作業は評価業務の中でも非常に重要であるといえます。

動産評価は、米国をはじめ諸外国では不動産評価等と同様に広く認知され活用されていますが、我が国においては評価に関する国家資格や画一的な評価基準が存在せず、一般認知度は高いとはいえません。

しかしながら、近年国内企業の国際財務報告基準(IFRS)採用企業の増加や会計監査の厳格化に代表されるように、企業会計における動産を含む資産の時価評価の重要性が増し、またABL(動産・債権担保融資)の普及や企業の実態的貸借対照表把握ニーズも増加するなかで、適切な動産評価に対する社会的要請は急速に高まりつつあります。

あらゆる消費財から機械設備まで多種多様な資産が存在する動産について実態に即した納得性の高い評価を提供するためには、様々な領域に対する専門的知見、豊富な評価(換価)経験、幅広い情報網の保持が不可欠であり、これらを満たす評価主体は国内外問わず極めて少数です。

世界最大の動産評価ファームであるゴードン・ブラザーズでは、膨大なデータベースと様々な動産に対する高い専門性、豊富な動産換価実績を基に、世界の主要なABLレンダーやプロフェッショナルファーム、事業会社に対して多様な用途での公正中立な動産評価を行っており、その評価規模はグローバルで年間7兆円以上に上ります。

今後益々動産評価活用局面の増加が予測されるなかで、ゴードン・ブラザーズは動産のプロによる価値の本質を捉えた動産評価でお客様のご要望に応えてまいります。