DATE

2018年03月28日

GBJアドバイザリーボードメンバー 藤田 勉

フィンテックによって、金融と技術の融合の結果、新しい金融サービスが創造される。このため、フィンテックは、金融サービスのみならず、経済や企業経営などを大きく変えることであろう。

フィンテックを「マネーに関わるビッグデータを活用するテクノロジー」と定義する。ビッグデータを活用するテクノロジーは、医療や製造工程など多彩な分野で使われるのだが、金融に関わる分野をフィンテックと呼ぶ。つまり、金融とテクノロジーの融合であるが、主役はあくまでテクノロジーであって、金融ではない。

フィンテックの本質は、産業界と金融が融合しながら、金融業と金融サービスを抜本的に変えることであると考えられる。そのプロセスは以下のとおりである。

- 技術の進歩によって産業界と金融の垣根が低くなり、結果として産業界から金融業への参入が促進される。

- 異業種からの新規参入は金融業界を活性化し、より高度で、より低コストの金融サービスを生む。

- 1,800兆円を超える個人金融資産を活性化させ、投資家の投資収益が増える。さらに、株式市場などに流入するリスクマネーを増大させる。

フィンテックは、多くの金融の領域に変化を与えるであろう。その領域は、貸付、資金調達、資金運用、保険、資本市場、財務会計と多岐にわたる。ただし、それらの中で、すでに大きな変化が生まれ、かつビジネスや金融市場に大きな影響を与えつつあるのが決済、送金である。

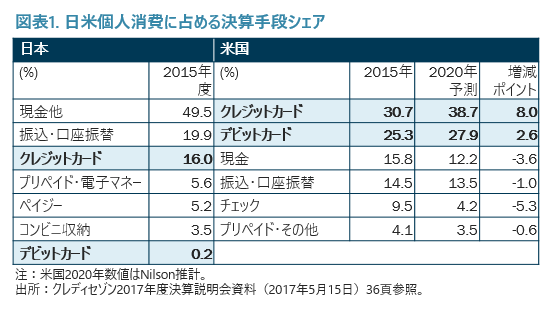

特に、デジタル決済の分野が有望である。現金は、保有や送金においてコストがかかり、かつ利便性に問題があるためである。とりわけ、日本は、現金決済比率が高いので、決済分野におけるフィンテックは有望である。

世界のフィンテック市場を制覇するのは、アルファベット、アップル、フェイスブック、アマゾン、マイクロソフトといった米国の大手IT企業と、ビザ、マスターカード、ペイパルなど決済に強い米国のフィンテック専業企業になるであろう。現時点で、世界最大の株式時価総額を持つフィンテック企業はビザである。また、アリババ・グループ・ホールディング(以下、アリババ)を中心とする中国企業も、フィンテックの分野での規模が大きい。

フィンテックにおいて、米国に次ぐ地位を固めているのが、中国である。Eコマースの分野で中国は世界最大の市場であり、世界の40%を占める。中国は、インターネットや携帯の普及率は高く、2016年に、インターネット利用者は7億人を突破し、そのうち、9割がモバイルインターネットを利用している。Eコマースの決済事業がフィンテック事業の収益源となっている。中国には、大手スーパーマーケットや全国的な百貨店チェーンがないため、リアルの店舗よりもモバイルを使ったEコマースが発達した。

アリババの純利益は6,600億円(60億ドル、2017年3月期)と、アマゾンの3,300億円(30億ドル、2017年12月期)、楽天の1,105億円を大きく凌ぎ、実質的に、世界最大のEコマース事業者である。アリババの中国小売市場の売上のうち8割がモバイルによる。

日本は、金融サービスや金融市場に特殊性があるが故に、フィンテック市場は潜在的に大きい。今後、フィンテックは産業界と金融界の垣根を低くし、結果として、産業界から金融業への進出が進むであろう。日本では、現金決済比率が高い、資産運用が安全資産に偏るといった特殊性があるため、フィンテックの将来性が高い。

世界のフィンテックでは、米国が大きくリードし、それに中国が続く。欧州と並んで、日本はフィンテックに出遅れていると言わざるを得ない。しかし、日本でも、フィンテックに関して一筋の光明がある。それは、トヨタ自動車やホンダ、ソニーなどの世界的な企業が1,000億円以上の利益を金融事業で生んでいることである。また、楽天、イオン、セブン&アイ・ホールディングスなど、小売業からの新規参入者が500億円以上の利益を生んでいる。

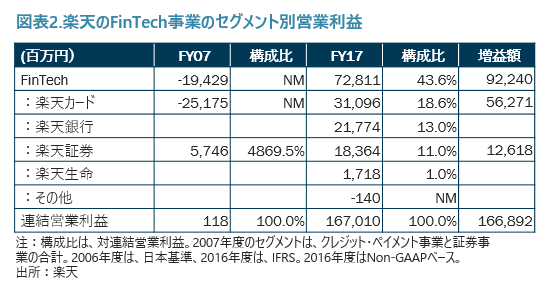

とりわけ、楽天はフィンテックで最も成功している小売業者である。元々は、オンラインショッピングから事業をスタートしているが、その後、多くの金融機関を買収し、金融事業でも成功している。現在、金融事業をフィンテック部門と称し、全体の利益の半分前後を稼いでいる。現在は、クレジットカード事業を軸に、銀行、証券、保険、デジタル決済、楽天スーパーポイントなど多彩な事業を持つ。

イオン、セブン&アイ・ホールディングスなども、同様に、銀行、クレジットカード、電子マネーなどで成功している。イオンはクレジットカード、セブン&アイ・ホールディングスはATMに強みを持つ。また、両者とも電子マネーでトップクラスの企業である。

小売業は、最終顧客に直接アクセスしているため、リテール金融事業と親和性が高い。小売業による金融事業は、①割賦販売、クレジットカード、②銀行、証券、保険などへの進出、③電子マネー、といった形態がある。これまでも、新規参入は金融サービスを活性化してきた。たとえば、オンライン証券の参入によって、個人投資家の株式売買コストは大幅に下がった。さらに、セブン銀行などの参入によって、ATMが利用しやすくなった。

テクノロジーの発達は、非金融事業者による金融業への進出を促進している。たとえば、おサイフケータイやモバイルSuicaなどによって、通信事業者や交通事業者が、事実上、金融業に参入している。あるいは、データを蓄積するサーバーの能力が高まった結果、ビッグデータの管理コストが大きく下がった。だからこそ、Tポイント/Tカードのように複雑で大規模なデータを使うサービスが成り立つのである。

このように、フィンテックは金融業のみならず産業界を広く巻き込んで、金融業と金融サービスを活性化することが期待されるのである。その中で、小売業が最も有利なポジショニングにある。