DATE

2018年12月13日

GBJアドバイザリーボードメンバー 諸江 幸祐

■ ついにGMS業態としてイオンに次ぐ規模に

2016年、子会社だったサークルケイ・サンクスと一緒にファミリーマートに買収されて以来、旧親会社であるユニーの去就が注目されていた。2018年4月、親会社となったファミリーマート主導で、ディスカウンター大手のドンキホーテと資本提携し、数店舗で「ユニー・ドンキ」のダブルネーム店舗への転換実験を行ってきた。今回その結果が良好だったことを受けて、ドンキホーテは残り60%のユニー株式を取得、完全子会社化すると発表した(同時に、ユニー・ファミリーマートHD社がドンキホーテ・ホールディングスの株式20%を取得し、持ち分適用会社にするTOBも発表)。

1980年代まで日本の小売業界の立役者だったGMS企業。2000年以降は会社更生法適用や経営譲渡も発生、近年も不採算店舗の閉鎖→居抜き利用が進んでいる。その結果、総合小売のGMS業態を運営する企業は4社に集約されたが、最後発のドンキホーテが引き続き効率経営をもくろむイトーヨーカドーと同等の売上規模まで成長、営業利益水準では、イオンやイズミも上回って異彩を放っている。

.png)

■ GMSが取れていない若年ファミリーの受け皿に

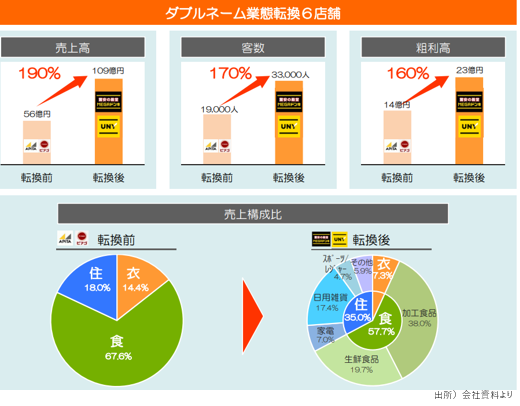

ドンキは何が違うのか?今春からダブルネーム実験を行っている「ユニー・ドンキ」6店舗の業態転換前後の検証データがある。メガドンキのコンセプトを導入した後のユニー店は、客数が70%増加、大幅増収を果たし、低価格化による粗利益率の低下を補って粗利益額は60%増になっている。また商品別の売上構成は、食品売上が転換前の70%から60%に低下し、その分価格選好性の強い生活関連商品の構成比率が上がっている。

ドンキホーテは店頭も特徴的である。ジャングルのような「圧縮陳列」は、シニア層には不評でも、若者層にはエキサイティングであるとみられ、来店顧客の平均年齢は他GMSに比べ10~15歳も若い。所得や資産はあるが「もう特に欲しいものはない」という中高年層に対し、最低の住関連用品を廉価で揃えなければいけない若年顧客の支持を得ているとも考えられる。この点は業態的には「専門店」と思われている無印良品、ニトリ、ダイソーにも共通する要素であり、旧GMS市場が刈り取られている印象は否めない。

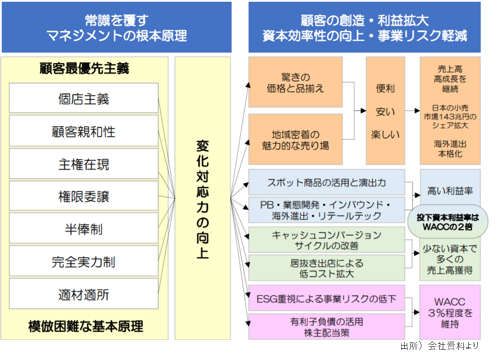

■ 低コスト運営、脱チェーンストア経営、成果主義

経営面でドンキホーテを見る場合、従来の小売業と違うのは、まず不動産コストだ。居ぬき物件が多いため、家賃と建物・設備の減価償却費の合計は、売上比で4.6%と低い。今回傘下に収めたユニーとは約1ポイントの差があり、この分だけでもディスカウントによる粗利益率の低下を甘受できる。

一方で、集中化・共有化できる機能を本部に集約してコストダウンを図るチェーンストア経営とは真逆の、「個店主義」を採用している。各店の商品構成は、本部企画の定番品を設定する前に、店側で選定・仕入れ要望のスポット品を優先して品揃え。定番・スポットの構成比は60:40でほぼ均衡しており、商品鮮度の良さを演出している。現場への権限移譲は、価格決定権や主要商品の陳列位置・展開方法までにわたり従業員の活力増進にもつながる。

大手小売業の平均より5~10歳は若いと思われる従業員についても、年功ではなく、売上や利益、商品開発など具体的な目標設定による成果制度を大胆に採用している。さらに成果単位をゲームの如く設定し、目標達成したチームや個人に報奨金の形で配分するなど、人的能力を引き出すことを経営の柱に据えている。

折から、かつて本邦GMS企業の創業者たちがこぞって店舗見学を繰り返した米国のシアーズ・ローバック(現シアーズホールディングス)が連邦破産法11条(通称チャプター11)を申請した。80年代までは米国最大の売上を誇ったシアーズの破綻。そして一瞬首位に迫ったKマートは、早々と2002年に破綻した。

さて彼らに範を求めた日本の追従者は、ドンキ手法によって救われるのか?その結論を出すのは、今後3~5年で旧ユニー店舗60店~80店を「ドンキ業態」に転換するという同社の実証実験を待って、もう少し検証してからでもよいかもしれない。