DATE

2019年03月04日

ゴードン・ブラザーズ・ジャパン 代表取締役社長(CEO) 田中 健二

■ ABMのススメ

自社のバランスシートは適切か?自社のバランスシートをどう活用するべきか?この問いに的確に応えることができる企業経営者は少ないのではないだろうか。変化の激しい現代社会で企業が臨機応変に対応して生き残っていく為には、バランスシート・マネジメント(BM)の能力向上が欠かせない。本稿では、より筋肉質で敏捷性の高い企業をつくるために、従来のBMに“時間軸”(動的視点)と“判断軸”(資産の投資効率)の概念を加えた“アクティブ・バランスシート・マネジメント(ABM)”というコンセプトを推奨したい。

ABMの中核になるのが、バランスシートと経営を結び付ける2つの重要な指標である。ひとつは、キャッシュ・コンバージョン・サイクル(CCC)で、もうひとつが投下資本利益率(ROIC)である。いずれもの指標もバランスシートという静的な数字に動的な視点を持ち込んでおり、その変化をモニタリングすることで経営判断に必要な情報を得ることができる。

CCCとは、投下した資金の回収期間を現す指標で、資金の効率性つまり稼ぐ速さを現している。キャッシュの動きをしっかりと把握し、その資金効率を理解するうえで非常に重要な指標である。アマゾンのCCCがマイナス、つまり運転資金が必要ないというのは有名な話であるが、CCCをいかに短縮化してフリーキャッシュフローを改善できるかが企業にとって何よりも重要である。例えば、小売であれば商品を仕入れてからそれを販売して回収しきるまでどの位の日数が必要で、その結果、キャッシュがきちんと回っているか、そのスピードが適切なのかを分析していくことになる。

もうひとつのROICは、「税引き後の営業利益」を「自己資本と銀行からの借り入れなどの有利子負債の合計額」で割って算出した数字で、企業が投じた資本でどれくらいの利益を生み出したかという投資効率が測れる。ROICは企業が部門ごとに投じた資本で得た利益を示せるため、投資効率や貸借対照表に対する意識が高まりやすく、日本企業が不得意な不採算事業の撤退や縮小、売却といった重要な意思決定にも欠かせない。

■ ROICは企業価値を高めるか(株価との相関分析)

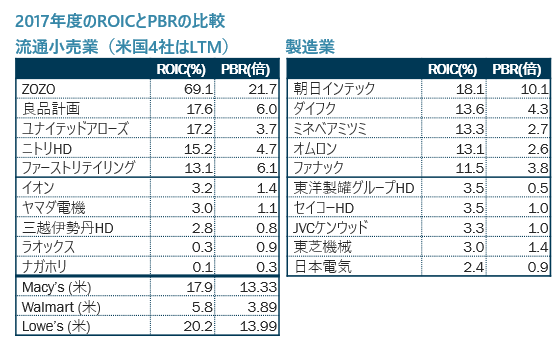

理論的に言えば、企業がWACC(資本コスト)以上のROICを達成していれば企業価値は増加する。では、ROICの改善が株式市場で株価にどのように織り込まれているのかその相関をROICとPBR(株価純資産倍率)で調べてみた。日本企業の中で比較的大きなアセットサイズを有する流通小売セクターと製造業セクターの中から、5社ずつを抽出して相関を分析してみた。また、それとの比較対象として流通小売セクターについては米国の大手小売業3社の数字をひろってみた。

サンプル数が少ないので一概に高い相関があるとは言えないかも知れないが、ROICが高い企業の株価は総じて株式市場で高い評価を受けていると言える。一方で、流通小売業における米国企業との比較でみれば、日本企業のROICそのものの絶対水準が明らかに低いことがわかる。最近では上場会社が株主である機関投資家からROICの開示やその改善策を求められるケースも多くなっており、企業価値向上の指標としてROICの重要性が更に増していくことが予想される。

■ 事例研究

ROICと言えば、オムロンが実施している「ROIC逆ツリー」が有名だが、ここではPVA(ピジョン・バリュー・アッド)という全社指標を導入してROICやCCCを統合的に目標設定しているピジョンを取り上げる。ピジョンは、国際的にニーズが均一なゼロ歳児から18ヶ月の赤ちゃん用品に特化し、母乳育児促進というユニークな価値提供を行い哺乳瓶と人工乳首などで高いシェアを有している。製品差別化による高い利益率を実現する一方で、グローバルキャッシュマネジメントを導入するなど運転資本管理を強化することで高いCCCも達成している。全社統一的なPVAを業績管理指標にすえて全社員と共通の目標指標を持っている点が大きな強みであると言える。

次に、流通小売業における事例として「ユナイテッドアローズ(以下、UA)」を取り上げたい。セレクトショップ大手のUAは一時の業績不振から様々な経営改善を行いその業績を回復させてきた。特に、棚卸し資産の圧縮、抜本的な店舗のスクラップアンドビルド、そしてブランドの再編(coenブランドの成長)、ネット通販の拡大等により投下資本回転率を大きく改善させることで競争の厳しいアパレルセクターにおいて高いROICを維持している。今後は更なる成長に向けて自社ECを再構築できるかが注目されている。

■ まとめ

CCCとROICという指標を軸に、動的かつ目標数値に向けてバランスシートを常にフレッシュにマネージする為には、以下の2つがポイントである。まず、組織全体の共通言語として導入を図ること。つまり、マネジメントレベルから現場まで共通したKPI指標に組み込むことが重要である。そしてもう一つ、そのKPI指標と日々の活動が結びつくように指標をアクションに分解してリンクさせることである。指標が現場に定着すれば、クライアントへの価値提供を最大化する為の必要十分な経営資源(カネ、設備、情報)が明らかになり、滞留している経営資源(ムリ、ムダ)を極力減らし、ベストなABMが達成できるはずだ。

■用語説明

ROICとは、

Return On Invested Capitalの略称で和訳は投下資本利益率。企業が事業活動のために投じた資金を使って、どれだけ利益を生み出したかを示す指標。一般的な計算式はROIC=(営業利益×(1−実効税率))÷(株主資本+有利子負債)。企業は、株主から預かった株主資本(自己資本)と銀行などから借り入れた他人資本を投下して事業を行う。株主資本に対する当期純利益の割合を示すROE(自己資本利益率)に対して、投下資本利益率は、他人資本である有利子負債も含む実質的な投下資本からどれだけ効率的に利益を稼いだかを測るための指標である。

CCCとは、

Cash Conversion Cycleの略称。企業が仕入れのために現金を投入した後どのくらいの日数で現金を回収できるかを表す指標。計算式は、在庫と売掛金の回転日数の合計から買掛金の回転日数を引いて求める。値が小さいほど現金回収の効率が良いことを示す。

資本コストとWACC(加重平均資本コスト)とは、

資本コストとは、企業が事業を行うために調達した資本にかかるコストのことを言う。資本を調達するためには、株主より出資を受ける株主資本と、債権者より調達する負債がある。株主資本は株主資本コスト、負債は負債コストとなる。なお、株主資本コストと負債コストを加重平均したものを加重平均資本コスト(Weighted Average Cost of Capital)といい、WACC(ワック)とも呼ばれる。WACCに投下資本をかけると、資本コストが求められる。