DATE

2020年04月22日

ゴードン・ブラザーズ・ジャパン 代表取締役社長(CEO) 田中 健二

■ はじめに

安倍政権が打ち出したコーポレートガバナンス(日本型企業統治)改革で、「コーポレートガバナンス・コード」に基づき経営者と株主の建設的な対話(エンゲージメント)が促されるようになってきた。

企業側は社外取締役の導入など外部の目を経営に取り入れるように求められ、投資家側は「スチュワードシップ・コード」に基づき、企業価値を高めるように積極的に行動することが求められている。その一方で、企業に株主還元などの要求を突きつける「物言う株主」の動きが日本の株式市場で再び活発になってきている。

本稿では、「物言う株主」や「日本型企業統治」の是非を問うのではなく、その本質である持続的な企業価値の創造を目的として“エンゲージメントの中身がどうあるべきか”、とその仕組みとしての“取締役会の意思決定はどうあるべきか”、について考察してみたい。

■ エンゲージメント(株主と企業の対話)

投資家と会社との「目的を持った対話」は、エンゲージメントと呼ばれている。投資家と企業の対話の深化を通じて、企業による「事業ポートフォリオの機動的な組み換え、独立社外取締役による実効的な監督・助言、政策保有株式の縮減等の取り組みを促すものである。

企業の持続的成長に責任を持つ経営者は、目的を共通とする株主・投資家とエンゲージメントをして、企業価値の中長期的向上に邁進するとともに、短期志向に陥らないことが求められる時代になっている。一方、株主還元を重視する株主の増加は企業経営を短期志向(ショートターミズム)にし、将来の成長を犠牲にするリスクを内包していると言われている。

弊社グループが米国でデット・ファンドを共同で運営しているブラックロック社のCEOフィンク氏は、2016年の『CEOへの書簡』の中で以下の通り述べ、短期志向(ショートターミズム)に警笛を鳴らしている。

「長期的な視点の重要性について、多くの企業経営者から力強い賛同の声をいただく一方で、数多くの企業が将来的な投資余力を損ないかねない行動を依然としてとり続けています。2015年のS&P500企業の配当の利益に占める割合は2009年以降で最高水準となり、また、2015年第3四半期末時点の自社株買いの総額は前年比で27%増加しました。余剰資金の株主還元には賛成ですが、価値創出のための投資を犠牲にする場合には同意できません。我々は今後も、企業が各々の長期的な成長戦略を支えるバランスの取れた資本政策を採用するよう働きかけていきます。」

それでは、株主との「エンゲージメント」の中で本当に議論されるべき内容は何なのか、もう少し詳しく考えてみたい。

■ 経営における主要な論点

定量的に経営を把握する“ものさし”としてROEとROICという指標がある。

ROEは、米国機関投資家を中心に大きな影響力を有するISSが、2015年版日本向け議決権行使助言基準において、資本効率の低い企業、具体的には過去5期平均の自己資本利益率(ROE)が5%を下回る企業の経営トップに、反対を推奨することを明らかにして注目された。また、いわゆる伊藤レポートにおいて最低ラインとして8%を上回るROEの達成をコミットすべきとの提言も出されている。

もうひとつのROICは、「税引き後の営業利益」を「自己資本と銀行からの借り入れなどの有利子負債の合計額」で割って算出した数字で、企業が投じた資本でどれくらいの利益を生み出したか、という投資効率が測れる。ROICは企業が部門ごとに投じた資本で得た利益を示せるため、投資効率や貸借対照表に対する意識が高まりやすく、日本企業が不得意な不採算事業の撤退や縮小、売却といった重要な意思決定にも欠かせない指標となっている。

前述したROEやROIC等の結果指標を高める、つまり、中長期的な企業価値を高める要諦は以下の重要イシューに対する経営の意志決定であると考えられる。

① 戦略の焦点、特に技術変革や新製品開発など大きな方向性

② グローバル化への取り組み、世界市場へのアプローチと地政学対応

③ 戦略達成のための最適な組織

④ 事業ポートフォリオ、不採算部門の分離や経営資源の集中

⑤ 競合企業間での合併や統合

⑥ イノベーションへの取り組み

⑦ コーポレートガバナンスの絶え間ない改善

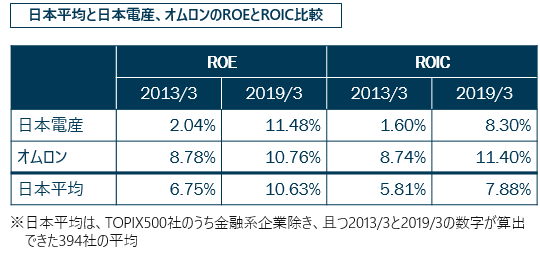

例えば、日本企業では日本電産やオムロンなどが戦略的な意思決定においてもイノベーションにおいても大きな成果を上げている。重要な経営イシューに対する的確かつタイムリーな意思決定が、結果として高いROEやROICに繋がることは過去の時価総額推移から証明されている。

最後に、こうした経営の意思決定を促す日本型企業統治の現状についても触れておきたい。

■ モニタリング・モデル(監督機関としての取締役会)

コーポレートガバナンスの要は取締役会であり、日本型企業統治では「モニタリング・モデル」がその根幹となっている。経営者から独立した取締役会が経営者をモニターするというモニタリングモデルは、米国で広く活用されている。コーポレートガバナンス・コードは、監査役会設置会社や指名委員会等設置会社等いずれかの機関設定を推奨するものでなく、いずれの機関設計を採用する会社にもあてはまると定義されている。取締役会の役割として、

① 企業戦略等の企業の大きな方向性を示すこと

② 経営陣幹部による適切なリスクテイクを支える環境整備を行うこと

③ 独立した客観的な立場から、経営陣(執行役及びいわゆる執行役員を含む)・取締役に対する実効性の高い監督を行うこと

取締役会は、時間的制約、情報収集能力及び分析能力等の限界のため、経営の意思決定や業務執行機能を果たすことが難しいと考えたうえで、取締役会に期待できる法的役割は役員の選任・解任を基礎とする業務執行の監督と、これに付随する助言や基本的な経営計画の承認等であるとして、このような監督機能に重点をおいた取締役会を目指すこととなった。

日本取締役会の提言の中でも

① 社外取締役、取締役会の主たる職務は、経営(業務執行)の意思決定ではなく、経営者(業務執行者)の監督である。

② その監督の中核は、経営者が策定した経営戦略や計画に照らして、その成果が妥当であったかを検証し、最終的には現在の経営者に委ねることの是非について判断することである。

(経営者に計画等の説明を求め、その成果についても事後的に説明を求めること)

③ そして最終的には、現在の経営者に経営を委ねることの是非について判断する。

さらに、

④ 前記に加え、経営者の評価や投資家の投資判断の前提となる財務情報の重要性に鑑み、その信頼性を高める観点、経営者の報酬を成果に応じた合理的なものとする観点、経営者の利害相反行為の抑止、更には適切なリスク管理体制の構築などの観点からも、社外取締役による経営者の監督が期待されている。

■ 取締役会での健全な議論とは

それでは、日本企業が目指すべき取締役会での議論とはどういうものであろうか。経営共創基盤の冨山CEOが著書の中でよく指摘されているが、「攻め」と「守り」をいかにバランスよく議論できるかではないだろうか。コンプライアンスの確保や不祥事の抑制など必要なブレーキを踏むとともに、成長力等の稼ぐ力をどう果敢に意思決定していけるのかがポイントとなる。

企業の中長期的な成長に重要な意思決定に白黒をつける果断な意思決定を行う一方で、より重要性の低い現場に近い意思決定(業務執行に関するもの)については社長以下のマネジメントに委ねることで、意思決定のスピードと専門性も維持できる。長期持続的な企業価値の向上に向けて、企業の保有する本質的なコア・コンピタンスが生きる領域への事業ドメインのシフト、ビジネスモデルの深堀りや転換といったダイナミックな決定を行うこと、その実行を担保するために誰に何を任せるのか、そしてその成果をどのようにモニタリングしていくのかが取締役の大きな役割になるのではないだろうか。