DATE

2020年07月08日

ゴードン・ブラザーズ・ジャパン バリュエーション

マネージングディレクター 野田 慧

米中貿易摩擦に起因した景気悪化や新型コロナウイルスの感染拡大等を背景に上場企業の減益幅が拡大する中、過去のM&Aの買収価格の高騰も一因となり減損損失を計上する企業が増加している。

減損会計を適用する際には固定資産の会計上の見積りが必要となるため、「資産の評価」が論点となっている会社も多いことだろう。この点、土地などの不動産であれば、経理実務担当者の方々も鑑定評価であるとか、路線価などといった資産評価の参考となる情報が頭に浮かぶかもしれない。

一方、機械設備などの動産についてはどうだろうか。なかなか独力では十分な情報が集められないことから、「そもそも動産の時価評価は無理なのではないか」「やるとしても多額のコストがかかってしまうのではないか」という先入観から、十分な検討を経ずして諦めてしまう、というケースを耳にすることが良くある。

しかし、機械設備等の動産の金額に重要性がある場合は、必要十分な検討を行っておかなければ、会社の管理としても、投資家に対する説明としても、監査法人の会計監査対応としても、問題が生じるおそれがある。動産評価が重要な会計上の見積りに関連する場合には、昨今の記述情報の充実化や会計上の見積りの開示に関する会計基準への対応も必要になり、監査人においても監査上の主要な検討事項(KAM)の論点になる場合もある。加えて、特に機械設備に関しては2019年7月に日本公認会計士協会が経営研究調査会研究報告第66号『機械設備の評価実務』を公表していることからも我が国において機械設備評価が年々重要性を増していることがわかるだろう。

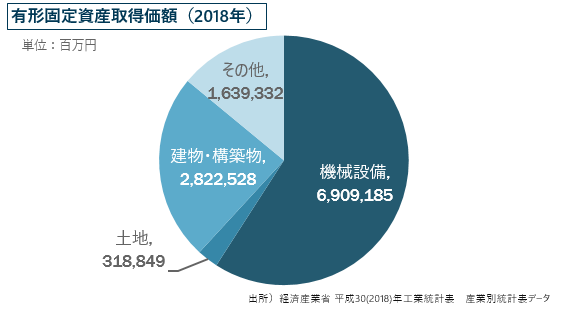

■ 我が国における機械設備の重要性

我が国における製造業の機械設備の取得価額 をみてみると約7兆円と不動産(土地・建物・構築物)に比して2倍以上の規模であり、金額的重要性が高いことが分かる。中でも自動車関連業界が含まれる輸送用機械器具製造業が1.3兆円と最も大きくなっている。

このような業界に属する企業が減損会計の適用を検討する場合、動産評価は業績に与える影響の大きさのみならず、その後の工場閉鎖や事業撤退などの経営判断にも影響を与えるため、事業会社にとっては経営判断に資する納得性・外部への説明責任を果たすことができる客観性がある評価額を把握しておくことが肝要であり、それには経験豊富な動産専門の鑑定評価人の活用が鍵になると考えられる。

■ 減損会計における動産(機械設備)評価

我が国の会計基準における減損会計では、減損損失を認識すべきであると判定された資産又は資産グループについては、帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として当期の損失とすることになる。

機械設備評価の主要な目的の一つとして、かかる減損会計の適用において、評価対象資産の正味売却価額を算定し、使用価値と比較の上、回収可能額を把握する場合がある。

正味売却価額については資産又は資産グループの時価から処分費用見込額を控除して算定される金額となるが、一般に事業会社では、情報リソースの不足等により自社で合理性・客観性のある正味売却価額を算定することが困難であるため、動産評価の専門家である機械設備鑑定評価人(評価人)に算定を依頼することで客観性を確保するケースが多い。

■ 会計目的の動産評価の留意点

会計目的での動産評価は「外部評価を取得したら終わり」というわけではない。上場企業等は会計監査を経て決算が最終化されるため、「動産評価後」のプロセスにも意識を向ける必要がある。

減損会計や企業結合会計における監査は昨今の会計不祥事を経て年々厳格化しており、金額的な影響が大きくなりがちな動産評価についても、評価人による鑑定結果を鵜呑みにするのではなく、監査人側でも、監査法人グループ内の動産評価の専門家(レビューアー)のサポートを得て評価手続や評価結果の妥当性に関して検証を行うことが多く、事案の特殊性・複雑性等によっては質疑応答が複数回におよぶケースもある。

従って、事業会社側としても、算出プロセスをブラックボックス化することなくレビューアーが納得できるまで説明責任を負える評価人を選定する対応が必要となる。なお、会計目的の動産評価は、評価人も監査法人側のレビューアーも動産評価の国際資格であり、米国鑑定士協会(ASA)が認定する上級資産評価士が担当することが多く、監査法人との質疑応対もASAの評価理論がベースとなっていることから、クロスボーダー案件が増加する中、評価人選定にあたっては、グローバルにも通用するこの評価資格を評価人が有しているか否かが重要なポイントの一つとなるであろう。

■ マーケット・アプローチによる正味売却価額の算定

動産評価は3つの評価アプローチ(コスト・アプローチ、マーケット・アプローチ、インカム・アプローチ)を比較検討した上で選定あるいは併用する必要がある。

減損会計における正味売却価額への適用を想定した場合、市場性に着目した”マーケット・アプローチ”が最も説得力がある評価手法と考えられ、これは回収可能価額が使用価値と正味売却価額の高い方とされている理由が使用価値よりも売却価額の方が高ければ、保有するよりも売却する選択を採るであろうという考え方に基づいていることによる。

しかし、大規模な減損検討の場合、その対象が「工場全体」の動産となることも多く、このような多量資産の評価をマーケット・アプローチを用いて要求期間内で実施するには相応のノウハウや経験が求められる。

近年、減損会計を目的とした動産評価の相談内容として事業会社から弊社に最も多く寄せられるのが、監査人からコスト・アプローチのみの採用は許容されなかったといった内容のものである。市場価格は車両など比較的容易に収集できる動産を除くと公開されていないことが多く、弊社のように動産毎の専門のブローカーや中古業者とのネットワークやオークションデータベースを有していない限り、信頼性の高い評価額を算定することは困難である。

弊社は世界最大手の動産評価会社であり、110年以上にわたり蓄積されたデータベースと動産に対する深い専門性を基に事業会社からの多様な評価ニーズに対応することが可能となっている。