DATE

2020年11月02日

ゴードン・ブラザーズ・ジャパン ファイナンス&インベストメント

マネージングディレクター 今井 久士

■ コロナ禍においても堅調に推移する日本の株式市場

日本政府は新型コロナウイルス(以下、「コロナ」)の蔓延を封じ込めるべく、2020年4月7日に埼玉、千葉、東京、神奈川、大阪、兵庫、福岡の7都府県に対する緊急事態宣言を発出、同16日にはその対象を全国に拡大した。日経平均株価はこの動きを先読みするように、2020年3月19日に終値ベースでコロナ後の底値である1万6,553円まで下落した後、わずか1ヵ月後の4月末には2万円台を回復。そして、2020年10月27日時点の終値は2万3,485円となっている。2020年11月3日に行われるアメリカ合衆国の大統領選挙は株価の変動要因ではあるが、本コラム執筆時点においては、日本の株式市場は堅調に推移していると言えるだろう。

■ コロナとデット・ファイナンス

弊社は恐らく日本で最も多くの事業再生局面におけるABL(動産・債権担保融資)を手掛けてきた企業の一つであり、市中金融機関等からの借入が困難となった企業から、資金調達のラスト・リゾートとして相談が寄せられることが多い。コロナが不気味な広がりを見せ始めた今年2月、弊社に寄せられる相談も多くなり、忙しい年になるかもしれないと感じていた。しかし蓋を開けてみれば、日本政策金融公庫をはじめとする公的機関及び市中金融機関により、迅速で積極的な危機対応融資が行われ、企業の血液たる資金が多数の企業に行き渡った。ここまでは良いだろう。問題は、この後である。本邦においてコロナは一定程度の落ち着きを見せているが、収束はしていない。前述の通り、株価はコロナ前の水準に回復し、堅調な推移を見せているが、実態的な経済活動がコロナ前の水準を回復していないことは火を見るより明らかである。また、在宅勤務に本格的にシフトする企業が現れ、外出を控える人々が巣篭もり消費に向かい、各企業のEC売上高が大幅な増加を示すのに対し、特に百貨店やアパレル企業などでは実店舗での売上が減少するなど、人々の行動に大きな変化が起こっている。コロナ後の世界が、コロナ前の世界に完全に戻ることはないと見る向きが太宗を占めるのも当然だろう。このような状況において、危機対応融資で資金を調達した多数の企業が、長引くコロナの影響によって再び資金需要が発生した際、今次の危機対応融資と同様に借入ができるであろうかという、純粋な疑問が浮かび上がるのである。

■ MSワラントとは

さて、MSワラントである。MSワラントとは、主に公開会社が発行する「行使価格修正条項付新株予約権」の略称であり、発行企業は第三者に対し新株予約権を割当て、割当先が新株予約権を行使することで増資が行われるというエクイティ・ファイナンスの一形態である。この新株予約権には、一般的に直前の終値やVWAPに対し90%程度のディスカウントで新株予約権を行使できるという行使価格修正条項が付されている。これによって、株価が前営業日の終値の90%以上である場合において、割当先はカラ売りを行って新株予約権を行使する、または新株予約権を行使して現物を市場で売却することにより、労せずして利益を手にすることができる。この利益に対するインセンティブを割当先に与えることで、割当先による新株予約権を行使が促進されることとなり、発行会社にとってはより確実で迅速な資金調達が可能となる。その他コミットメント型や社債を同時に発行する方法等、アレンジの方法は多様であるが、MSワラント自体の詳細な説明は他の文献等に譲ることとしたい。

■ MSワラント発行が株価に及ぼす影響

MSワラントは「悪魔の増資」-、MSワラントをインターネットで検索すると、そのような見出しが散見される。行使価格修正条項が付帯していることから、割当先は下限行使価格以上の株価で、行使当日の株価が直前の終値と同程度以上であれば、常に市場価格より割安な価格で株を手に入れることができる。これに加え、カラ売りを行えば損失のリスクを負うことなく利益を手にすることが可能な建付けとなっている。従って、特定の割当先だけが、他の市場参加者よりも有利な条件で投資を行うことができる。カラ売りを伴うケースも多いことから、株価には一定の下落圧力が加わる。そして、MSワラントを発行することで株式数が増加することから、既存株主の持分は希薄化してしまう。これらの理由により、MSワラントに対するイメージは決して好ましいものではないばかりか、MSワラントを発行するような企業の株価は下落するのだという固定概念が、市場参加者の意識に刻まれているのではないだろうか。

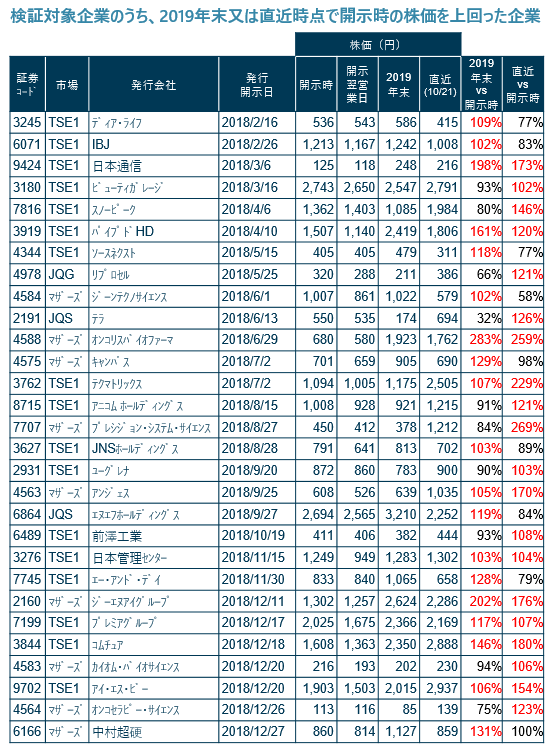

MSワラントの発行決議に関するリリースを出した企業の株価は、短期的には下落する傾向にある。2018年にMSワラントを発行した企業でその後を追跡できた74社の企業(以下、「検証対象企業」)のうち、MSワラント発行に関する開示を行った企業の84%の翌営業日の株価の終値は、開示日の株価から下落している。最大下落率は27.9%であった。しかし、MSワラントによる調達が株価に与えた影響を正確に計測するには、もう少し期間が必要である。MSワラントの活用が増加し始めた2018年にMSワラントを発行した検証対象企業の株価が、2020年10月21日に至るまで、その後どの様に推移したかについて検証を行った。

検証対象企業74社のうち、29社(39.2%)の株価は、2019年末或いは2020年10月21日時点において、MSワラント発行決議開示時の株価を上回る瞬間があった。この結果が意味することは、中長期的な時間軸でMSワラントを考える場合、MSワラントを発行して調達したからこそ、何らかの投資や財務基盤の増強が図られ、株価が上昇したという見方もできるということである。全てのMSワラントが企業価値向上に繋がっているわけではないが、全てのMSワラントが悪魔の増資ではないということだ。

■ 事業再生ファイナンスとしてのMSワラント

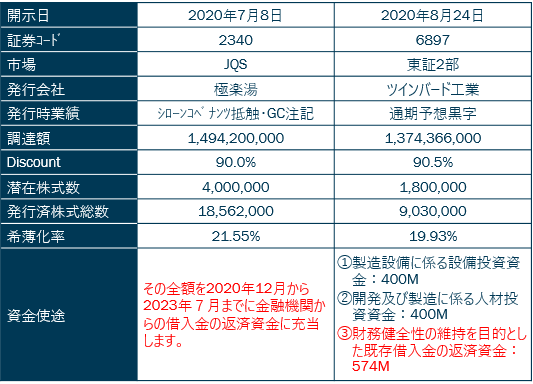

コロナの影響が本格化した2020年4月以降、大きな打撃を受けている企業も少なくはないだろう。今後、既に行われた危機対応融資と同様の容易さで借入が出来ない状況が到来することが容易に想定される。融資の与信判断は通常、過去、特に直近期の実績が重要視される。また、コロナ収束と業績の回復に対する見立てについてどのような仮説を置くか次第で、近い将来の事業計画及び資金繰り計画の見栄えは大きく変わる。レンダーから見た事業に対する不確実性は、コロナ以前の状況と比較して非常に高いと言わざるを得ない。他方、コロナは早晩収束し、中長期的には各企業が本来の収益性を確保できるはずだというマーケットの期待を織り込み、株価は堅調に推移している。これは、株式市場が示す事実である。これらのことから、デット・ファイナンスによる資金調達よりも、エクイティ・ファイナンスによる資金調達が適した環境になっていると言うことができるのではないだろうか。下表に示す2020年7月と9月(開示は8月)に発行された二つのMSワラントは、全部又は一部の資金使途を既存債務の返済としている。

MSワラントは、一部のステークホルダーのみがメリットを享受するような形で利用され、既存株主の利益を害しているケースがあることも事実である。この様な事例が、有効な資金調達方法としてのMSワラントの評判を落としめている。発行会社及び割当先は、MSワラントで調達した資金をどのような形で企業価値向上に繋げるかというストーリーを既存株主に伝えるために、既存株主との間でより丁寧なコミュニケーションを行い、また実際に調達した結果、どの様に企業価値を向上できたかという検証をして伝えるべきであると考える。

MSワラントは、出来高、時価総額、希薄化の程度に応じて、調達可能な金額やタイミングに制約があることから、常に望ましいタイミングで必要な金額が調達できる万能な手法ではないが、公開会社の事業再生局面においても有効な資金調達手段になり得ると、筆者は固く信じる。