DATE

2021年02月26日

GBJアドバイザリーボードメンバー 藤田 勉

■テスラ株はバブルか?

テスラの業績好調を反映して、株価は急騰している。テスラ株は昨年1月に時価総額が10兆円を超えた頃から、バブルと言われ続けてきた。しかし、そうしたバブル論をあざ笑うかのように、株価は急上昇を続けている。筆者は、株式のストラテジスト、ファンドマネージャーを30年以上務めてきたが、以下、株式市場の視点から、テスラの株価急騰の本質に迫る。

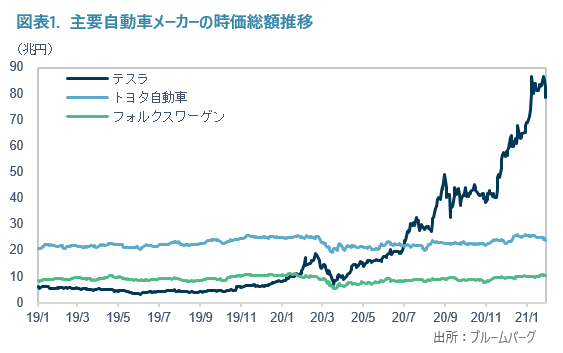

過去1年間(2021年1月末時点、以下同)に、テスラの株価は6.1倍に上昇し、時価総額は75兆円(1ドル100円換算)となった。その時価総額は、トヨタ自動車(24兆円)、フォルクスワーゲン(10兆円、VW)を大きく引き離す。テスラの18%を保有するイーロン・マスクCEO(49歳)の資産は20.3兆円となり、世界最大の富豪となった(2位ジェフ・ベゾス19.6兆円、ブルームバーグ・ビリオネア指数、2月5日時点)。

テスラは、自動運転機能を搭載した電気自動車(EV)製造・販売に特化している。世界的な環境意識の高まりは、EVにとって大きなフォローの風となろう。世界の四輪車保有台数は14億台(2018年)であるが、それらのほとんどが手動運転のガソリン車である。世界の年間新車供給台数は約1億台であるため、2030年代には先進国の四輪車の過半が自動運転のEVに転換するものと思われる。

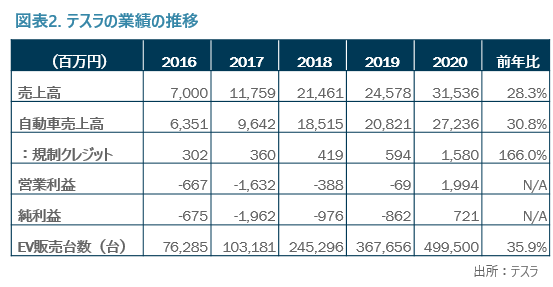

テスラは、年間販売台数が2022年には昨年比2倍の100万台超になるとの見通しを示した。純利益は2020年度に720億円であったが、2021年度は3,070億円、2022年度は5,300億円と急成長が続くと予想される(出所:ブルームバーグ、以下同じ)。

■テスラの成長を牽引する規制クレジット

昨年の自動車販売台数は、トヨタ自動車とVWがそれぞれ1,000万台前後であるのに対して、テスラは50万台に過ぎない。テスラ株のバリュエーションは、株価収益率(今期予想)が200.5倍(トヨタ13.3倍、VW12.5倍)、株価純資産倍率が34.9倍(同0.9倍、0.7倍)と著しく高い。これらを根拠に、テスラ株がバブルであるという人は多い。

しかし、筆者は、テスラのビジネスモデルが必ずしも理解されておらず、その成長力が株価に十分反映されていないのではないかと感じる。たとえば、アマゾン・ドット・コムの収益源はEコマースであるようなイメージがあるが、実際には、クラウド事業(AWS)が営業利益の59%を占め、これが成長を牽引している。同様に、テスラもEVが主たる収益源であるように思われがちだが、実際には、規制クレジット収入が成長を牽引している。

規制クレジットとは、温暖化効果ガスの排出権取引に近い。米カリフォルニア州の規制では、ZEV(排出ガスゼロの自動車)を一定比率以上販売することを求める。ZEV比率は現在16%だが、2035年までに100%に引き上げることが検討されている。基準を満たすことができない自動車メーカーは、他社から規制クレジットを買い取る必要がある。

テスラはガソリン車を販売していないので規制クレジットを買う必要がなく、余剰分を他の自動車メーカーに販売している。昨年度、テスラの規制クレジット収入は約1,600億円(前年比約1000億円増)になった。コストがほとんどかからないので、このほとんどは利益になると見られ、営業利益約2,000億円の過半を占める。

今年から同様の規制が欧州連合(EU)で開始される。EUで販売する自動車会社は、平均で走行1kmあたりの二酸化炭素(CO2)排出量を95g/km以下に抑える必要がある。このため、テスラの規制クレジット収入はさらに増加しよう。

■模倣困難性の高いテスラのビジネスモデル

世界では、EVメーカーは数多い。世界のEVとプラグインハイブリッド車合計のメーカー別販売台数は、1位テスラ50万台(シェア16%)、2位VW22万台(7%)、3位BYD(中国)18万台(6%)である(出所:EV Sales)。このように、テスラの市場シェアは突出して高いわけではない。しかし、テスラだけ株価が突出して上昇しているのは、以下のように、伝統的な自動車メーカーが容易に追随できない模倣困難性があるからである。

第一に、独自の高い技術力である。テスラのEVは、通信を用いてソフトウェアをバージョンアップすることにより、自動運転機能を追加することが可能である。これによって、自動車を買い替えなくても、年々、自動走行のレベルが上がることになる。

これには、EVの頭脳に相当する電子制御ユニット(ECU)の役割が大きい。他社は系列部品メーカーの仕事を奪いかねないため、ECUの内製化が容易でない。ところが、テスラは独自開発の人工知能チップを搭載し、中央集中型にすることでECUを高度化し、かつ点数を減らしている。

第二に、テスラは全車種直販体制をとっている。一般に、自動車メーカーは系列の販売店に販売を依存する。当然、販売員の人件費や営業経費は最終的に購入者の負担になり、販売コストが高い。つまり、百貨店のビジネスモデルに近い。一方、テスラは、自動車ディーラーを通さず、主に、オンラインで販売している(一部直販)。これは、アマゾンに近い。

第三に、テスラは世界最大のEV市場である中国に強い。中国は、NEV(新エネルギー車)規制とCAFC(平均燃費消費)規制を導入しており、EV産業育成は国策でもある。EVの国別販売台数では、1位中国134万台(構成比41%)、2位ドイツ40万台(12%)、3位米国33万台(10%)である(2020年、出所:volumes.com)。テスラの上海工場は、年間45万台の生産能力を持つ(米国60万台)。

自動車産業はビジネスモデルの大転換が必要

現在、トヨタ生産方式に代表されるように、自動車産業の主たる付加価値は生産工程にある。ガソリン車の部品点数は10万点前後だが、EVでは1万点前後まで減るという見方がある。必然的に、主たる付加価値はモーターや半導体などのデバイスに移行するであろう。日本電産永守重信会長によると、EVの価格は現在の5分の1になるという。やがて、アップル、アルファベット、ソニーなどもEVに本格参入することが考えられる。こうして、2020年代の自動車産業は革命的に変化することであろう。

かつて、日本の半導体や家電メーカーが世界を席巻した時代があった。しかし、デジタル時代が到来し、主たる付加価値が生産工程からデバイスに移行する過程で、多くの日本企業は国際競争力を失った。

世界の主要国は、2030年代までにガソリン車を全廃する目標を設定する見通しだ。テスラは、ガソリン車製造販売の負の遺産がないことが強みである。一方で、ガソリン車に強い日本の自動車メーカーはEVでは大きく後れを取っている。将来、やがて消えゆくガソリン車に固執していては、自動車メーカーの成長は期待できない。

幸いなことに、EV市場はまだ黎明期にあり、さらに、日本では日本電産、村田製作所、ソニーなどデバイスに強い企業が多いため、日本企業の巻き返しは十分可能である。電機でも、ソニーのように、ビジネスモデルを大転換して危機を乗り切った企業もある。

このように、テスラ株の急騰は「対岸のバブル」ではなく、日本の自動車産業の未来に対して、警鐘を鳴らしていると考えられる。日本最強の産業である自動車業界の経営力に期待したい。