DATE

2021年03月22日

ゴードン・ブラザーズ・ジャパン バリュエーション

シニアマネージングディレクター 野田 慧

新型コロナウイルス感染拡大により多くの企業で業績・信用リスクの不確実性が高まるなか、金融機関は従来以上の与信管理強化を図りながら一層の取引先支援に踏み込むことが求められている。その手段として今、ABLが再注目されている。

■ 我が国におけるABL推進の流れ

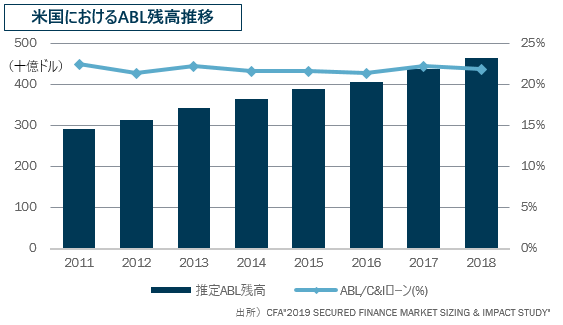

ABLとは動産(在庫・機械設備等)や債権を担保に融資する手法である。米国では1980年代からABLの取組が本格化し、現在も商工業ローン(C&I ローン)の成長に連動する形で残高は増加傾向にあり、C&Iローンの2割でABLが活用されている(グラフ参照)。

わが国でも、不動産担保や個人保証に過度に依存しない金融手法としてABLを推進するため、動産譲渡登記制度の創設(2005年)、金融検査マニュアルの改訂による動産の一般担保化(2007年)注1、信用保証協会による「流動資産担保融資保証制度注2」の導入(2007年)、日本銀行の「成長基盤強化を支援するための資金供給」制度にABLを対象化(2011年)、各都道府県による制度融資(例: 東京都動産・債権担保融資(ABL)制度(2014年)注3)等が整備され、普及を後押ししてきた。

近年は金融緩和の影響もあり、売電債権等を担保とした太陽光発電プロジェクトへの融資を除くと、ABLの利用は低迷注4していたが、ここにきて多くの金融機関がABLの取組態勢を再構築し始めている。

■ ABLに適した動産評価会社とは?

動産を担保取得する場合、貸付人は入口段階で動産の換価価値を評価することで担保価値を把握することになる。売掛債権の評価は金融機関自ら実施することが多いが、在庫や機械設備については極めて個別性が強いため、相場が明確なものを除き外部の評価会社に委託するのが一般的である。また、有事の際には担保処分を行う必要性があるため、対象資産の換価実績や換価ネットワークを有している評価会社を選定することが肝要である。動産担保は要件を満たせば一般担保として取り扱うことができ、その要件には「客観性・合理性のある評価方法による評価が可能であり、実際にもかかる評価を取得していること」、「当該動産につき適切な換価手段が確保されていること」と明記されていることからも換価能力を有する評価会社と予め関係を構築しておくことがいかに重要であるかがわかるだろう。既にいくつかの金融機関では弊社の評価を用いて動産を添え担保ではなく一般担保化した実例がある。

しかし、金融機関におけるABLの専門部署を除けば動産の担保評価は必ずしも馴染みのあるものではなく、動産の担保評価に対する理解が浸透しているとは言い難い。貸付人が動産の担保価値概念を適切に把握し、与信判断に際し動産評価を有用なものとするためにも押さえておくべきポイントを解説していく。

■ ABLに適した動産の価値とは?

どのような価値でも担保価値として容認されるわけではない。

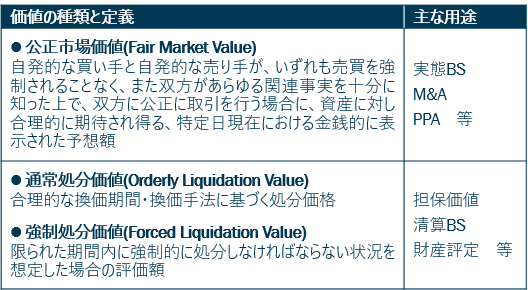

動産価値の種類には評価額が高い方から「公正市場価値」、「通常処分価値」、「強制処分価値」という3つの価値があり、目的に応じて使い分けがなされている。

特に公正市場価値は買い手と売り手に情報の非対称性がなく、売り急ぐといったような時間的制約がないため、処分価値とは価値水準や用途が大きく異なる点に留意する必要がある。

価値水準の違いについて分かりやすい例を挙げるならば、注文を受けて製造中の “仕掛品”はFMVでは継続事業における正常在庫であるため、通常の利益を確保できる売価で受注している場合においては簿価比100%に近い水準になるが、即時売却を前提とする処分価値であれば0%もしくは素材価値となる。

動産の担保価値として適切とされるのは処分価値である。これはABLの貸付人は、「債務者がゴーイング・コンサーン(継続企業)でなくなった場合に、全在庫を限られた期間に売却するといくら現金が回収できるか」を基として融資額を決定するためである。したがって、ABLの担保価値を算出することを目的とする動産評価では、担保物を換価し、それに要した経費を控除した後の通常処分価値である「Net Orderly Liquidation Value;(以下NOLV注5)」が適用されることが一般的であり、公正市場価値や、通常の商流における顧客への売値である「卸値」や「上代」、仕入原価や製造原価である「簿価」は、ABLの担保評価額としては相応しくない。

■ 検討段階から評価会社の活用を

“処分価値”といってもさまざまな状況下での換価額が想定しうる。評価会社は与えられた前提条件の下で現実的な処分価値を算出することは可能だが、その前提条件は評価書の使用者である貸付人が決定し、評価会社に伝える必要がある。例えば、小売業へのABL検討に際して在庫を評価する場合であれば、店舗を使用した閉店セールか、ワーストケースを想定した全量卸売かによって想定売却先や売却価格、処分期間等が異なり、同じ資産であっても算定される評価額は全く異なるものになる。

しかしながら、ABLの取組経験が多くない状況で、処分の前提を決めよ、というのはなかなか難しいことかもしれない。そのような際には、弊社のように自ら国内でABLを行うファイナンス部門や動産の換価部門を擁する評価会社に相談しながら前提や換価シナリオを組み立てるのも良いだろう。その結果、金融機関によっては複数のシナリオに基づく処分価値算出を依頼するケースも珍しくない。

また、弊社では概算評価を無料で実施しており、多くの金融機関ではABL検討の初期判断の材料として活用している。その際、弊社では評価額レンジに加え、取組に際しての留意点・動産特有のリスク等も併せてアドバイスしており、金融機関は総合的な判断の下、取組可否を決定することができる。ただし、より有益なアドバイスを得るためには、対象物の名称だけではなく、対象会社の商流や対象資産リスト、財務情報を含め、評価会社が必要とする情報を共有する必要がある。

先行する米国ではABLは安全な融資手法として知られている。しかしそのためには入口段階での監査・デューデリジェンスや融資実行後のモニタリングを確実に行うことに加え、融資実行前の評価、実行後の再評価、有事の際の換価の役割を担うパートナーと協働することが必須である。「価値の本質を見極め、その“価値”が活かされる社会を創る」ことをミッションとする弊社は新型コロナウイルス感染拡大の影響を受けた企業を支援する策として、動産価値に着目したABLのより一層の活用・推進を全力でサポートしていく。

注1: 金融庁は、2013 年 2 月に「ABL の積極的活用について」を公表し、動産の一般担保要件を明確化した。

注2: 保証限度額は2億円(借入限度額は2億5千万円)、保証割合は80%の部分保証。保証料率借入額に対して年0.68%。棚卸資産の掛け目は原則として30%。第三者評価を取得した場合等、金融機関および信用保証協会が相当と認めた場合は、70%を上限として引き上げが可能。

注3: 弊社は東京都ABL制度の担保評価機関として参画。本制度では東京都が評価費用の50%補助や、担保処分後の損失に対し8割相当額の補助を行う。

注4: 帝国データバンク「企業の多様な資金調達手法に関する実態調査 調査報告書」(2019年2月)によれば2018年3月期の国内のABL残高は約2.5兆円。

注5: 米国はじめ主要な金融先進国においては、NOLVが各金融機関共通の評価軸として確立され、NOLVにアドバンスレート(掛け目)を乗じることで貸出基準額の算定がなされている。