DATE

2021年05月10日

ゴードン・ブラザーズ・ジャパン 代表取締役社長(CEO) 田中 健二

■ はじめに

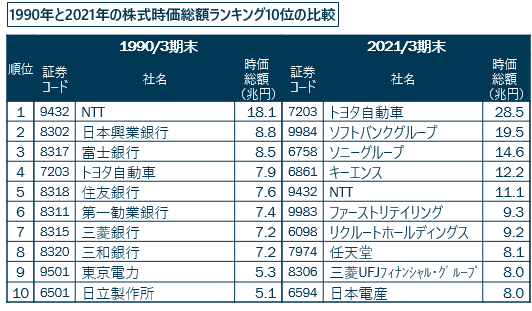

2021年2月15日の東京株式市場で日経平均株価が1990年8月以来30年半ぶりに3万円の大台に乗せた。ただし、その中身をみると隔世の感がある。1990/3期末と2021/3期末の時価総額上位10社を比較すると、90年が銀行6行(すでに合併して存在している銀行は3行)とNTTとトヨタ自動車、東京電力、日立製作所となっているのに対して、21年はNTTとトヨタ自動車の常連に加え、ソフトバンクグループやキーエンス、ユニクロや任天堂やリクルートといった通信やIT、DXをベースにした成長企業が名を連ねている。つまり日本社会における産業構造が大きく転換してきたことを表している。

■ この30年間の移り変わり

日本社会のこの30年間の移り変わりを2つの業界再編という軸で振り返ってみよう。

まずは、91年のバブル崩壊に始まる銀行の大再編である。96年の金融3法が成立したことで、所謂「護送船団方式」が瓦解し、97年からの不良債権処理を背景とした金融ビックバンの導入により、89年当時23行もあった大手銀行は最終的に3メガバンク+2グループの5グループへと集約された。特に、3メガバンクは海外市場重視を鮮明にし、海外ローカル銀行のM&Aを活発に行い、国外でのビジネス拡大を急いでいる。加えて、ITを活用した新しい決済や運用等フィンテック分野へのビジネス展開も進めている。従来型の国内預金貸出というビジネスモデルからの転換を急いでいる状況だ。

次に半導体業界についてみてみよう。「産業のコメ」と呼ばれ世界を席巻した日本の半導体産業は、米国勢の巻き返しと韓国勢の追い上げで衰退してきた。時代の変化に取り残された日本企業は巻き返しを図るべく99年から再編の時代に入る。日立、NEC、三菱電機のDRAM事業を統合して発足したエルピーダメモリはリーマンショック後の経営悪化で2012年に破綻し、翌13年には米国マイクロン・テクノロジーの傘下に入った。日立、NEC、三菱電機のシステムLSI(大規模集積回路)事業を統合したルネサスエレクトロニクスは、11年の東日本大震災で経営不振に拍車が掛り、13年に革新機構のサポートを得て大規模リストラを繰り返し、事業規模を3分の1まで縮小した。そして、フラッシュメモリー世界2位の東芝メモリー(現キオクシア)は東芝自身の不正会計問題や米国原発子会社の巨額損失で危機の中でカーブアウト(親会社からの事業切り出し)されてしまった。

これまでの30年、米国でのGAFAに代表されるITを活用したプラットフォームカンパニーの躍進と、中国の経済的な勃興とジャイアントカンパニーの出現、そして、日本経済と企業の停滞が明らかとなってきた。そして、次の10年、世界経済が直面する変化は、過去30年とは比較にならないほど、大きなものになるだろう。現在すでに顕在化しているものだけでも、AI、IoT、5Gなどの技術進化、主要経済圏における生産年齢人口の伸びの減速、中国の台頭に伴う世界経済の伝統的な秩序の転換(米中摩擦の継続)、地政学的リスクの高まり、主要国での超低金利の長期化、持続可能性(サステイナビリティ)に対する社会的要請の高まりなど、さまざまな世界的な構造変化の波が同時に押し寄せてきている。今後、こうした変化はさらにスピードと複雑性を増していくことが予想され、このスピードに対応できる企業のみが生き残っていくサバイバルレースが展開されると予想される。

■ 産業界の新陳代謝と企業変革のススメ

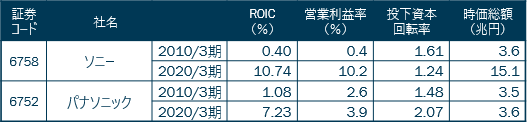

日本における20世紀の電機メーカーの両雄、ソニーとパナソニックの動向について見てみよう。

業績好調のソニーは、コロナ禍による巣ごもり需要が追い風になりゲームや音楽などのエンターテイメント分野における「リカーリング(継続課金)ビジネス」が好調だ。祖業のエレキ事業からエンターテイメント事業へのシフトを更に進めており、コンテンツ知財(IP)や配信サービスのM&Aに力を入れている。2021年3月期の事業別の営業利益を2018年3月期と比較すると、ゲームは95%増、映画は96%増、音楽は47%増と大幅な増益を達成している。売上高も8兆9994億円と過去最高で、2018年当時64%を占めたエレキ事業は構成比で32%まで激減した。ソニーの時価総額は15兆円と、10年前から約4倍に増加している(ただし、グローバルなエンターテイメント大手のウォルトディズニーが約36兆円、ネットフリックスが約24兆円と比較すると見劣りする水準)。

一方で、パナソニックは長引く低迷からいまだ抜け出せていない。

2021年3月期の通期連結業績予想では、売上高は6兆6000億円と旧三洋電機などを買収する以前の30年前とほぼ同水準で、営業利益率も目標だった5%に対し3.5%にとどまっている。ここ10年間でパナソニックの稼ぐ力は劣化している。赤字続きのため台湾企業に売却した半導体事業はかつて1990年代には世界で上位10位以内に入るビジネスだった。太陽光パネル事業も2000年代までのちに買収した三洋電機が世界シェア上位にいた。業績をいまでも支えるのが白物家電や実装機と呼ばれる半導体関連の製造設備、乾電池、コンセントなど伝統的製品である。パナソニックの時価総額は約3兆5000億円とほぼ10年前と変わらぬ水準でソニーに大きく水をあけられている。ここに来て低価格を武器とする中国勢の台頭やプラズマテレビの撤退でシェアが下がり続けていることが課題となっていたテレビ事業で世界シェア3位の中国テレビ大手のTCLと低価格機種の生産委託することでコストを削減し黒字化を目指している。また、同時に、製造・流通業向けソフトウェアを手掛ける米国ブルーヨンダーを買収(買収金額は約7700億円)することでソフトウェアの知見をパナソニックのハードと組み合わせることで、モノ売り主体の事業構造からの脱却を目指している。

コロナ禍で鮮明になった両社の明暗。その要因を一言でいえばビジネストランスフォーメーション(事業構造改革)と言うことになるだろう。エレキからエンターテイメントへ事業構造改革を着実に進めたソニーに対して、パナソニックは事業モデルの刷新に立ち遅れたと言える。

■ おわりに

稼ぐビジネスモデルの構築とそれに向けてのアクションプランをどう構築していくのか。現業を磨きつつ、新規事業でイノベーションを起こす、いわゆる“両利き経営”を実現できるのか、アフターコロナの今後5年で“企業変革”をキーワードにした生き残りゲームの勝負がつくのではないかと筆者は考えている。弊社GBJとしても微力ながらこの“企業変革”をサポートする黒子としてスピード感のあるカスタマイズしたソリューションで付加価値提供出来ればと願っている。