DATE

2021年12月02日

GBJアドバイザリーボードメンバー 藤田 勉

■ 世界のM&Aの概況

エクソンモービル、IBM、ゼネラル・エレクトリック(GE)など、世界の有力企業の多くはM&A戦略を活用してきた。大型案件の成功例は、川上産業であるエネルギー、素材、通信に多く見られる。大型M&A成功のポイントは、商品の親和性、規模の経済、リスク分散である。一方で、情報技術(IT)、電機、自動車、小売など川下産業の大型経営統合の成功は容易でない。

Refinitiveによると、 世界の2021年のM&Aは、2007年の450兆円に次いで、440兆円と史上2番目の水準の見込みである(1-9月期の年率換算、1ドル110円で換算、以下同)。ただし、世界の株式市場の時価総額が大きく増大していることを考えると伸びは低い。特に、欧州でのM&A金額の水準は低い。これは、①TMTバブルが収束した、②欧州連合発足に伴う欧州内の統合が一巡した、③IT企業はベンチャー企業を積極的に買収し、大きな買収を避ける傾向にある、などの理由がある。

とりわけ、③の影響は大きい。たとえば、GAFA(アルファベット、アップル、テラ〈旧フェイスブック〉、アマゾン・ドット・コム)とマイクロソフトは、高い技術力を持つ企業を小さい規模のうちに積極的に買収する。たとえば、グーグルによるユーチューブ、グーグルによるインスタグラムの買収がそれらの典型例である。現在は、低金利、株高、景気回復といったマクロ経済環境であるだけに、M&Aは増加しやすいはずである。しかし、ITの大型買収が増加しないので、総額が大きく増加することは期待しづらい。

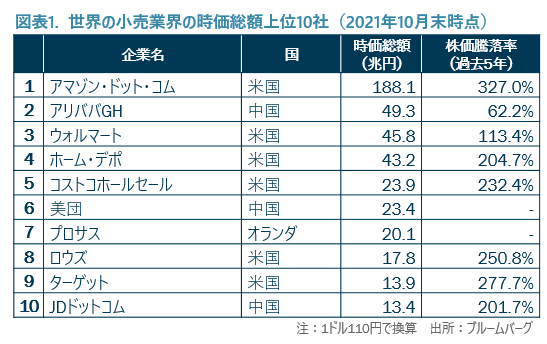

■ コロナ危機が加速する小売業界の構造変化

世界の小売業界で、過去5年間の株価上昇率を見ると、アマゾンが図抜けて高い。ただし、アマゾンの営業利益2.5兆円のうちクラウドサービス(AWS)は59%、小売は41%を占める(2020年度)。アマゾン以外に成長している大手オンライン小売業者はほとんど存在しない。

次いで、ディスカウトストアのターゲット、ロウズ、コストコが高い。ホームセンターではホーム・デポの株価上昇率が高い。これらの共通点は、人口が増えている州の郊外に大型店を多く展開していることである。米国では、人口が増えており、かつ景気も相対的に良好であるため、これらが成長しやすい環境にある。また、ホームセンターで販売される家庭用品などは、オンライン販売よりもリアル店舗での販売に適している。

一方で、中国では、大手オンライン小売業者が成長している。時価総額6位の美団は、中国最大の口コミサイト(電子プラットフォーム)であり、10位のJDドットコムは、中国2位のEコマース企業である。中国は、各省の権限が強く、規制が強いため、全国展開を行う大手小売業者は少ない。このため、オンライン小売業者の成長の余地が高い。

他の業種と比較して、小売業界のM&Aの金額は小規模である。小売業で最大の案件は、米国ドラッグストア・チェーンのウォルグリーン(現ウォルグリーン・ブーツ・アライアンス)によるスイスの同業アライアンス・ブーツ買収である(2014年、2.6兆円)。アマゾン、ウォルマートなどは小規模の買収を実施している。ウォルマートは、2018年にインドのEコマース企業のフリップカートを1.8兆円で買収した。アマゾンは、2017年にホールフーズ・マーケットを1.5兆円で買収した。

■ 日本の小売業界とM&A

日本では、製造小売(SPA)に強い専門小売ファーストリテイリング、ニトリホールディングスが成長している。ファーストリテイリング(2021年8月期、ユニクロ事業の海外営業利益構成比47%)、セブン&アイ・ホールディングス(2021年2月期、海外営業利益構成比27%)は、海外で利益が成長している。

一方で、COVID-19の影響を大きく受け、百貨店(J.フロントリテイリング、丸井グループ)、そして、ヤマダホールディングス、ケーズホールディングスなどの家電量販も不振である。専門小売の成長が高い一方で、日本には、世界的に通用するオンライン事業者はない。

例外的に好調であるのがZOZOである。Zホールディングス(旧ヤフー)は、アスクルグループ、ZOZO、LINEなどの連結子会社化により、コマース事業が好調である。2019年に、ZホールディングスはZOZOの株式を1株2,620円でTOBを行った。今年10月末の株価は3,645円であり、数少ない小売業のM&Aの買収成功例である。

2005年に、イトーヨーカ堂、セブン-イレブン・ジャパン、デニーズジャパン3社が株式移転して持株会社セブン&アイ・ホールディングスが誕生した。この経営統合が日本の小売業最大のM&Aである。

近年は、専門小売の買収案件が目立つ。PPIHは、2007年に総合スーパー長崎屋、2019年にユニーを子会社化した。2021年に、マツモトキヨシホールディングスがココカラファインを買収し、マツキヨココカラ・カンパニーとなった。

小売業界内にとって、さらなる整理統合が必要となろう。たとえば、ドラッグストア業界などは、1業種に多数の業者が参入しており、過当競争状態にある。商品やサービスの差別化も十分とはいえない。

今後、M&A増加が必要な分野として、百貨店、スーパーマーケットなどがある。人口減の日本では、これらはせいぜい2、3のグループに集約することが望ましい。そして、これらもデジタル化することによって、収益力を回復することが可能となる。

また、バイアウトファンドによるM&Aの増加を期待したい。今年に、ウォルマートの完全子会社であった西友から、KKRと楽天グループが85%の株式を取得した。楽天グループは、オンライン小売りのノウハウを有するが、買収資金が乏しかった。そこで、プライベートエクイティ・ファンドであり、資金も潤沢なKKRも出資することになった。

ニトリホールディングスによる島忠買収(2020年)、オーケーによる関西スーパー買収計画などのように、非友好的買収や敵対的買収が増加しつつあることは評価できる。結論として、M&Aの活発化、高度化によって、日本の小売業が進化することを期待する。