DATE

2022年01月25日

GBJアドバイザリーボードメンバー 藤田 勉

■ 影響力を強めるアクティビスト・ファンド

かつて、アクティビスト・ファンド(以下、アクティビスト)は「ハゲタカ」などと呼ばれ、負のイメージが強かった。しかし、現在では市民権を得て、世界の巨大企業の株価上昇に大いに寄与している。以下、世界のアクティビストの歴史を振り返りながら、日本企業の経営改革に対する影響を分析する。

1980年代に、アクティビズムや敵対的買収が米国で活発化した。敵対的買収は経営権取得を目的とする一方、アクティビストは、経営に問題を抱える企業の株式を部分的に取得し、経営改革を要求する。株価が大きく上昇すれば、売り抜けることが多い。

ファンドによる大型敵対的買収が成功したのが、1989年のKKRによるRJRナビスコのレバレッジドバイアウトである。これは、対象企業の資産を担保に資金を借り入れる手法であり、小額の自己資金で大型企業を買収できる。買収完了後、RJRナビスコは分解、売却された。その強引な手法から、KKRは「野蛮人がやってきた」と言われた。

アクティビストは非効率な経営をしている企業を標的とすることから、1990年代以降、経営改革に一定の効果があることが認識された。ファンドの運用成績の実績も確立し、やがて、公的年金基金が積極的に投資するようになった。

2000年にエンロン事件が発生し、その反省から機関投資家が企業経営に深く関与するようになった。2003年に、投信の議決権行使結果開示が義務付けされ、議決権行使アドバイザー(ISSなど)の影響力が高まった。アクティビストの提案が合理的であれば、ISSなどが賛成を推奨し、多くの運用会社の賛成を得ることができる。その結果、アクティビストは少額の資金で、巨大企業に対して大きな影響を与えることができるようになった。

2010年代に、アップル、マイクロソフト、アドビ、スターバックス、ペイパル・ホールディングス、サムスン電子など世界的な巨大優良企業がアクティビズムの対象となった。その後、これらの業績は改善し、連れて株価も大きく上がった。今や、アクティビストが株式取得を発表しただけで、株価が上昇することがある。

代表的な成功例として、アップルが挙げられる。アクティビズムを契機に、アップルの資本政策は大きく転換した。トランプ大統領による税制改革(2017年)以前、米国では、海外に蓄積した利益を非課税で国内に還流できなかった。そのため、アップルの現金は、27兆円のうち、25兆円が海外に蓄積されていた(2016年末時点)。

グリーンライト・キャピタルは、2013年に、アップルが既存の株主に対して年利回り4%の永久優先株を無償で割り当てることを求めた。それに対して、アップルは6.6兆円を上限とする自社株買いを発表し、1.9兆円の社債を発行した。つまり、株主還元するために借金したのである。

2021年度のアップルの自社株買いと配当の合計額は11兆円である(純利益10兆円)。2012年末の時価総額は55兆円であったが、2021年末には320兆円と5.8倍になった(同期間S&P500指数騰落率3.3倍)。

2013年に、バリューアクト・キャピタルは、マイクロソフトに対してアクティビスト活動を開始した。スティーブ・バルマーCEOの退任が発表された直後、両社は協力協定に合意した。2014年に、バリューアクトのメイソン・モーフィット社長が、社外取締役に就任した(~2017年)。2014年に、サティヤ・ナデラCEOの就任後、クラウドビジネスに舵を切り、大きく業績を伸ばした。2013年末の時価総額は34.4兆円であったが、2021年末には277.8兆円と8.1倍になった(同期間S&P500 2.6倍)。

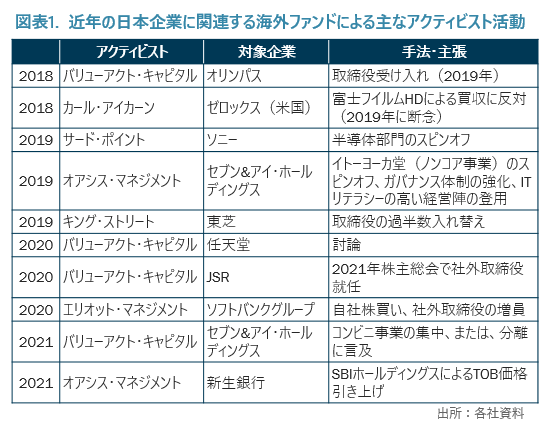

■ 日本で影響力を強める海外のアクティビスト

日本では、2000年代にアクティビストが台頭した。村上世彰氏が率いる村上ファンドや堀江貴文氏が率いるライブドアがニッポン放送、阪神電鉄、TBSなどの株式を大量に取得し、大きな敵対的買収事件に発展した。また、米国の投資ファンドであるスティール・パートナーズ・ジャパンが、ブルドックソースやアデランスの敵対的買収を手掛けた。しかし、村上氏と堀江氏は金融商品取引法違反で逮捕され、いずれも有罪となった。この時期には、アクティビストは社会や市場に受け入れられずに、下火になった。

近年、日本でも資本市場のグローバル化が進み、アクティビストは企業経営に大きな影響を与える例が増えてきた。2014年に、米国の投資会社パーシングスクェアがフォーチュンブランズに対して経営改革を求め、その結果、フォーチュンブランズは傘下のビームを売却した。それを約1.7兆円で買収したのが、サントリー・ホールディングスである。2018年に、富士フィルム・ホールディングスはゼロックス買収を発表したが、著名投資家カール・アイカーン氏などの介入によって、最終的に買収を断念した。

2010年代に入って、日本でも、米国の代表的なアクティビストが企業経営に大きな影響を与える例が増えてきた。これまでとは異なり、最近のアクティビストは、必ずしも経営陣と対立するものではない。むしろ、経営陣が「黒船」の圧力を利用して、不採算事業売却など大胆な経営改革を実施することがある。

代表的な成功例は、バリューアクトによるオリンパスへの投資である。2019年に、オリンパスはバリューアクトから取締役を受け入れた。2020年に、営業損失が続いていた映像事業(カメラなど)の売却を発表し、2021年には、祖業である科学事業(顕微鏡など)の分社化を発表した。これらを好感し、株価は2018年安値から2022年高値(1月4日時点)まで3.5倍になった。

バリューアクトの投資に対する市場の評価は高い。2020年に、バリューアクトによる株式保有が公表されると、JSRの株価は前日比8.0%上昇した。2021年に、JSRはバリューアクトから取締役を受け入れると発表し、株価は同5.0%上昇した。祖業である合成ゴム事業売却など経営改革が評価され、2020年安値から2021年高値まで株価は2.9倍になった。

このようにアクティビストは、かつてとは異なり必ずしも経営陣と対立するものではない。むしろ、経営陣が「黒船」の圧力を利用して、対象企業は不採算事業売却など大胆な経営改革を実施することができる。かつては「ハゲタカ」呼ばわりされていたアクティビストが、今は、日本企業の経営改革の救世主となりつつある。今後、アクティビストが株価の刺激材料として大いに注目されることであろう。