DATE

2023年01月23日

GBJアドバイザリーボードメンバー 藤田 勉

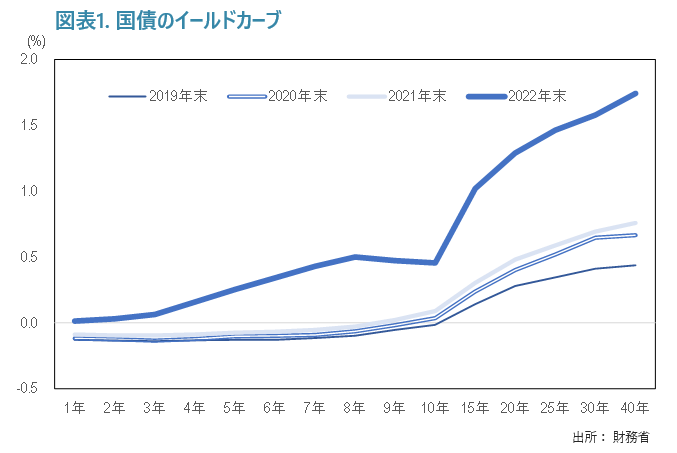

昨年12月に、日銀はイールドカーブ・コントロール(YCC)の上限を0.25%から0.5%へ引き上げ、金融政策を大転換し、それ以降、円高、株安となっている。しかし、今春の総裁交代後、再度、日銀は利上げを実施し、それは円相場や株価に大きな影響を与えるであろう。そこで、以下、日銀の金融政策を展望する。

今後、日銀は①YCCの上限を0.75%に引き上げ、②マイナス金利の撤廃、③YCCの撤廃、の順で政策変更を実施する可能性がある。政治日程として2024年9月に総裁選挙、2025年7月に参議院選挙、10月に衆議院議員任期満了が予定されるので、これらは今年中に実施される可能性がある。その場合、長期金利は0.5%から1%超に上昇すると予想される。今後の金融政策について、注目すべきは以下の2点である。

第一に、日銀と市場とのコミュニケーションである。政策変更時に、世界の中央銀行総裁は事前に丁寧に市場と対話することが一般的である。中央銀行が突如として金融政策を大きく変更すると、流動性などの制約からそれに対応できないヘッジファンドや新興国の金融機関などが大きな損失を計上し、経営不安に陥るリスクがある。こうした事態を避けるため、中央銀行総裁は時間をかけて市場と対話を行い、サプライズが発生することを避ける。

ところが、日銀は、異次元の金融緩和(2013年)、マイナス金利導入(2016年)、そしてYCC上限変更(2022年)と、いずれも市場との事前の対話が十分でなかった。その結果、サプライズが生じ、株式や為替の市場は大きく変動した。

黒田東彦総裁は、為替相場介入の責任者である財務官であった。為替介入は介入資金に限りがあるため、サプライズによってできるだけ少ない金額で大きな介入効果を得ることが重要である。昨年10月に、電光石火、神田眞人財務官が1ドル150円前後で市場に介入し、見事に市場を反転させたことは記憶に新しい。しかし、金融政策では、サプライズを起こすことは禁物である。日銀の新総裁には、市場と十分に対話を行ない、ショックやサプライズを起こさない政策運営の実施を期待したい。

第二に、中央銀行の独立性である。日銀法に独立性は明記されていないが、2010年鳩山内閣の国会答弁書で独立性の根拠が提示されており、これが独立性の根拠とされる。

しかし、実際には、独立性が維持されているかは疑わしい。2012年2月に、日銀(白川方明総裁)は物価安定の目途を1%とした。同年12月に、自民党安倍晋三総裁はインフレ目標2%を公約として掲げて総選挙を戦い、自民党が総選挙で勝利した。すると、翌年1月に白川総裁はインフレ目標2%を導入し、4月には黒田総裁が異次元の金融緩和を導入した。

米国でも、連邦準備法に連邦準備制度理事会(FRB)の独立性は明文化されていない。かつて、FRBは財務省に隷属していた。1942年から1951年まで、FRBは戦費調達のための国債大量発行を円滑に消化するためにYCCを導入した。1977年に、ジミー・カーター氏(民主党)が大統領に就任し、1978年に友人で実業家のウィリアム・ミラー氏をFRB議長に就任させた。

しかし、金融の専門家ではないミラー議長は石油危機に起因するハイパーインフレに対処できず、1979年に辞任した。後任のポール・ボルカー氏(ニューヨーク連銀総裁、在任8年間)が経済や金融の混乱を収束させた。1987年に、アラン・グリーンスパン氏(18年間)は、レーガン大統領(共和党)に任命され、ブッシュ大統領(父、共和党)、クリントン大統領(民主党、2度)、ブッシュ大統領(子、共和党)と、政権が交代しても再任された。さらに、ベン・バーナンキ氏(8年間)、ジャネット・イエレン氏(4年間)と優秀な議長が続いた。こうして、歴代政権が金融政策に介入せず、専門家に任せることが定着した。

現在、FRBは「政府から独立している」のではなく「政府内で独立している」と考えられている。このように、FRBの独立性は、歴代の優秀な議長の実績によって勝ち取ったものである。

黒田総裁が実施した異次元の金融緩和は、景気、為替、株価に対してカンフル剤としての効果があった。しかし、金融緩和ではインフレにならないことが証明された。同時に、国債市場と株式市場が歪められるという弊害もあった。新総裁には、「政府内での独立」を勝ち取り、市場機能の回復を取り戻すことを期待したい。

日本は「大人口減少時代」にある。人口減少数は、2019年19万人、20年41万人、21年64万人と加速しており、2065年には8,808万人(ピーク1億2,700万人、2015年)にまで減少する見通しである。人口が大きく減れば総需要が減少し、物価は上がりようもない。小手先の政策ではなく、人口問題の解決といった抜本的な政策の必要である。

FRBの政策の特徴は、①判断が遅れるので、その反動で急激に利上げする、②遅れたために過度に利上げをする(遅れるとやり過ぎる)、③その反動で急速に利下げする、である。その理由は、インフレのみならず、景気の遅行指標である雇用を政策目標としているからである。

FRBは2年間ゼロ金利を据え置いた後、昨年3月にFRBは利上げに踏み切った。その時点で、消費者物価指数上昇率はすでに前年同月比8.6%と高水準であった。6月にインフレ率は9.1%でピークを打ち、11月には7.1%まで低下した。しかし、FRBは利上げを続け、春にはフェデラルファンド金利は5%強まで引き上げられると見られる(昨年末4.3%)。このため、株価は乱高下するリスクがある。

市場では、「来年後半にFRBが緩やかな利下げに転じる」という予想が一般的である。しかし、歴史的に、FRBが緩やかに利下げしたことはない。これは、利下げ開始のタイミングが遅れるために、その反動で急速に利下げするのである。

こうして、年後半、FRBの利下げを好感し、世界の株式相場は米国ハイテク株を中心に大きく反発するであろう。一方、日本では、総裁交代後に利上げが実施される見通しであり、これは年後半の円高、株安要因となる。市場に大きなサプライズを与えないという意味でも、新総裁のコミュニケーション能力の重要性は高い。新総裁が市場との対話がうまくできる場合は、日本株もハイテク株を中心に相場の反転が期待される。