DATE

2023年07月03日

GBJアドバイザリーボードメンバー 諸江 幸祐

■ 税制が後押しするスピンオフ再編

5月末のセブン&アイ・ホールディングスの株主総会では、井阪隆一社長の退任を含む経営陣、社外取締役の刷新を求めた株主提案が大いに注目を集めた。中核事業のセブン-イレブンなどの分離・独立を求めてきたバリューアクト・キャピタルが、この要求に否定的な取締役の交代を求めたもので、提案そのものは否決されたものの経営陣の信任度合いは60~70%台と過去に比べて相当に低下した。経営者が反対したにもかかわらず、「物言う株主」の提案に一定の賛同者があったことが認識された。

バリューアクトはセブン&アイの取締役会に何を求めてきたのか?2022年度決算を見ても、セブン&アイの営業利益の95%程度は日米を中心とするセブン-イレブンのコンビニ事業から生まれている。2006年の買収以来ずっと業績の足を引っ張ってきたそごう・西武の売却は決定したものの、その前年のホールディング会社設立時に2つの中核としたイトーヨーカ堂のスーパーストア事業とセブン-イレブンのコンビニ事業の利益ウエイトは、今や全てを後者に依存している。会社側は「小売業態間のシナジー」を唱えるが、イトーヨーカ堂の切り離し・売却を効率経営の証しだとする投資家の声も年々高まりつつある。

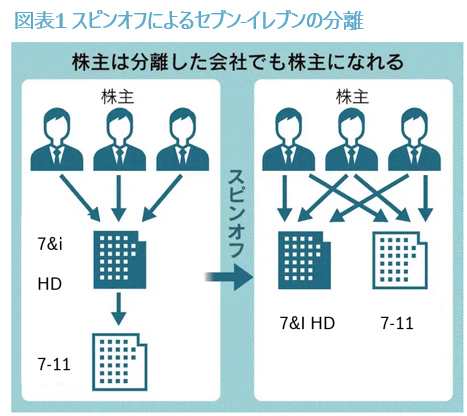

バリューアクトは、そごう・西武同様に、売却が難航しそうなイトーヨーカ堂の切り離しではなく、セブン&アイ・ホールディングスの実質的な解体であるセブン-イレブンの「スピンオフ」を要求した。スピンオフとは会社の特定の事業部門や子会社を売却するのではなく、対象事業切り出して独立させることであり、独立した会社(提案では日米セブン-イレブン)の株式はホールディングスの株主に、いわゆる「現物配当」として交付される。スピンオフは、親会社が株式の多くを保有したまま子会社を上場させる「親子上場」に比べ、分離した会社の独立性が高くなり、外部企業への売却に比べて機動性も高い。実際に海外ではスピンオフによる再編が活発に行われている。

わが国の従来の税制では事業の切り出しが事業売却と見なされ、親会社とその株主が課税される懸念があった。こうした税制面の障壁を取り除くために、2017年度から一定の要件を満たせば事業の切り離し時に課税されない「スピンオフ税制」が導入され、その第一号適用案件として、カラオケ店などを展開するコシダカの事業部門でフィットネス事業を営むカーブスジャパンが2019年にスピンオフ上場を果たした。株主には、元の会社の株式を保有しつつ(将来の売却も視野に)成長事業の株式を手に入れられる一方で、親会社には売却代金も入らないため、経営者がメリットを感じにくく、国内ではこれまで事例は多くない。とはいえ税制面でも促進方向が明確になる中、どこまで「日本的経営」にそぐわないという一点で押し切れるものでもないだろう。

■ 親子上場の課題は利益の外部流失

日本的グループ経営や資本構成の歪さの象徴といえるのが親子上場だ。同じ小売業でもイオングループの親子上場や上場企業の状態を維持したままの支配権の取得は、同社のグループ形成の特徴でもある。実際、機関投資家からは「親会社株主に帰属する利益」210億円余に対して上場している子会社の「非イオン株主に帰属する利益」、いわゆる「外部流出利益」が約3倍の630億円に上ることを批判する声は根強い。ただイオンの場合、現状、特定の子会社の収益依存度が高い状態になく、株主の具体的な提案に繋がらないものと思われる。ちなみに10年以上をかけて親子上場を解消した例では日立製作所が有名であり、20社近くの子会社の資本関係を整理した結果、10年前と現在では同社グループの構成会社、利益の外部流出の度合いは様変わりしている。

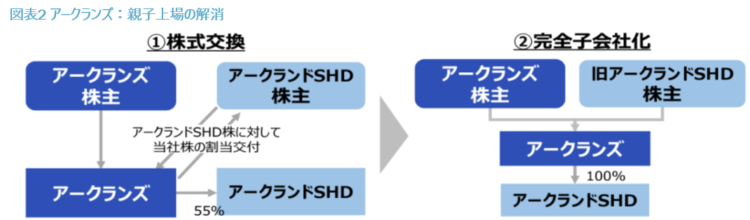

最近、この親子上場問題の解消に株主の同意を取り付けた小売企業が、アークランズとアークランドサービスホールディングスだ。両社は今年9月1日をもって親会社アークランズが子会社アークランドサービスの株主に対して、予め定めた株式交換比率に応じて親会社株式割り当てて完全子会社化することを決定した。これによってアークランドサービスホールディングスは消滅する。

アークランズの祖業「ホームセンタームサシ」は、2020年にLIXILビバの「ビバホーム」事業を買収し、完全子会社化してホームセンター業界4位に台頭。一方で、過去の事業多角化のもとで成長した「かつや」などを営む外食事業のアークランドサービスは、今でも全社営業利益の25%を占めており(LIXILビバ買収以前は外食事業の方がホームセンター事業の利益を上回っていた)、アークランズはアークランドサービスの株式を55%保有するものの後者は上場を維持してきた。先ほどのイオンの例と比べると、利益の外部流出は13%程度だが、資産収益率の低いホームセンター事業に対して外食のそれは圧倒的に高い。利益貢献度は25%でも株式時価総額は親会社アークランズ650億円<子会社アークランドサービス750億円であり、その観点から投資家の注目度は高かった。一見するとアークランズの時価総額の半分以上が、子会社の55%を所有していることの価値であるように思われる。2000年代前半の持ち株会社化以前のセブン&アイは、親会社イトーヨーカ堂と子会社セブン-イレブンがこの関係にあった。

欧米の資本先進国の企業に比べ、日本企業は多角化(多悪化)が各事業の競争力を阻害していたとの指摘がある。かつて圧倒的な主力事業であった祖業が、その収益力を急速に削がれるお荷物になってしまうケースも散見される。国内の事業成長機会が先細りする中で、海外市場開拓に加え、国内外のM&Aを企業戦略の中核に据える上場企業が多くなるのは必然だ。それは日本籍の主要企業を主な顧客とする本邦金融機関にとっても貴重な収益機会であり、買収資金の提供に前向きな姿勢は崩せない。「金を出せば事業・企業は買える」かもしれないが、その後の資本構成・企業体のあり方に十分な配慮をしないと、株主からの思わぬ要求に右往左往することになる。M&Aや子会社上場にあたっては、思い込みや情実でなく、より戦略的なグループ経営を編んでいくことが必要だ。