DATE

2023年07月18日

GBJアドバイザリーボードメンバー 藤田 勉

東京証券取引所が株価純資産倍率(PBR)1倍以下の企業が上場企業全体の半数を占めていることを踏まえて、上場企業に対して「資本コストや株価を意識した経営の実現に向けた対応」を要請した。これを契機に、PBR 1倍割れ企業などが、株価上昇のために、自社株買いや増配を打ち出している。

しかし、筆者は、日本株の長期的な株価上昇のためには、日本企業は株主還元を減らして、本業に集中投資すべきと考える。以下、日米の財務比較を交えて、日本企業がとるべき経営戦略を検討する(以下、株価は6月末)。

「ROE 8%以上」に代表されるように、日本では自己資本利益率(ROE)を重要業績評価指標(KPI)とする企業が多い。しかし、ROEは株主還元やリキャップCBなど財務戦略(レバレッジ)によって操作が可能である。このため、企業経営のKPIとしてROEを用いるのは適切ではない。

欧米では、ROEをKPIにする企業はほとんど存在しない。ダレル・サンダーソン他の研究(2016年)によれば、世界の大企業で多く使われるKPIは1位 純利益、2位 EBIT(利息及び税金控除前利益)と営業利益、3位 EBITDA(税引き前利益+支払利息+減価償却費+特別損益)である。

米国の時価総額上位企業は高ROEが多い。ただし、これらはROEを高めることを目的に経営しているのではないと考えられる。たとえば、アップルは、米国最大級の自社株買いを行っており、2022年(暦年)S&P500企業の自社株買いの10.2%を占める。アップルが累計83兆円の自社株買い(2023年3月末時点)を実施した結果、過去10年間に株主資本比率は67.1%から14.4%に低下した。結果として、アップルのROEは175%まで高まった。つまり、高ROEは結果にすぎない。

米国の経営者の報酬は、その企業の株価に大きな影響を受ける。たとえば、アップルのクックCEOの2022年度の報酬139億円のうち株式報酬は116億円(全体の83%)を占める。アルファベットのピチャイCEOの報酬は316億円、株式報酬が305億円(同96%)である。こうして、経営者は積極的に自社株買いを行うことが多い。

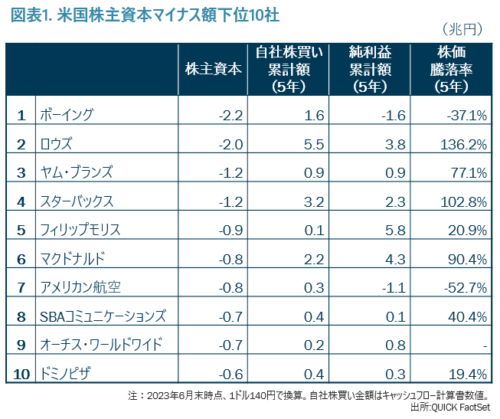

もっと極端な例が、マクドナルドやスターバックスである。株主還元を増やした結果、2022年度末時点のマクドナルドの株主資本は約8,400億円のマイナスである。自社株買いで溜まった金庫株が10.9兆円もある(総資産7.1兆円)。スターバックスの株主資本は約1.2兆円のマイナスである。

前期の純利益はマクドナルドが8,700億円、スターバックスが4,600億円と高収益企業であり、時価総額もマクドナルドが29兆円、スターバックスが16兆円と大きい。このように、これらは優良企業であるものの、ROEは計算上マイナスになる。なお、S&P500対象企業のうち30社の株主資本はマイナスである。

筆者が、日本企業が株主還元を減らすべきと考える最大の理由は、世界的にみて日本企業の規模は小さいことである。世界の時価総額上位100社にランクされる日本企業はトヨタ自動車(33位)のみである(6月末時点)。ちなみに、2012年末は世界上位100社中3社(トヨタ自動車、MUFG、ホンダ)であった。

自社株買いは短期的には株価を押し上げる。しかし、その分、設備投資や研究開発投資などは小さくなることになりかねない。ただですら規模の小さい日本企業が株主還元に資金を使っているのであれば、ますます国際競争力が劣化する懸念がある。

一方で、増資は短期的には株価下落要因だが、長期的には、企業の財務体質を強化し、成長力を高めることがある。2020年に、テスラは3度の時価発行増資によって計1.7兆円(123億ドル)を調達した。その結果、株主資本は2019年末の9,300億円(株主資本比率24%)から、2022年末には6.3兆円(同54%)に増加し、財務体質は強固なものとなった。そして、大規模増資にもかかわらず、テスラの株価は大きく上昇し、時価総額は116兆円と、トヨタ自動車の38兆円の3倍である(2023年6月末、1ドル140円で換算)。

しばしば、「日本企業の内部留保が大きい。不必要に余剰資金を保有しているので、株主還元を増やすべき」という見解が多く見受けられる。しかし、これは誤りである。内部留保(=利益剰余金)は余剰な現金ではない。内部留保は541兆円、現預金252兆円である(3月末、法人企業統計、金融・保険業除く)。有利子負債が631兆円なので、純債務は379兆円である。このように、日本企業は全体として巨額の負債を抱えており、現金が余っているという事実はない。なお、日本の自己資本比率は42.3%、米国の株主資本比率は54.8%である。

株価と業績が、社長の通信簿である。筆者の経験では、株価が割安な企業の有能なリーダーが株価を上げることをコミットすれば、かなりの確率で株価が大きく上がると思う。株価を上げる王道は、「本業に投資して、資本コスト(例、加重平均資本コスト、WACC)以上の収益率(同、利息控除前税引後営業利益、NOPAT)を実現すること」である。結論として、株主還元を増やそうとしている会社は、直ちにそれを見直し、その資金を会社の将来の事業に思い切って投資することを期待する。

確かに、自社株買いは短期的には株価を押し上げるが、自己資本減少を通じて長期的な成長力を損なうことがある。企業規模が小さければ、必然的に設備投資や研究開発投資などは小さくなる。結果として、日本企業の国際競争力が劣化する悪循環が発生する懸念がある。

規模が小さい日本企業が自社株買いをしていては、世界で勝てない。日本企業が短期の株価動向に左右されて、過度な自社株買いをすることは好ましくない。日本企業が積極的に設備投資や企業買収を実施し、長期的な成長戦略を実行することを期待する。

確かに、自社株買いなどの戦術論によって、一時的に株価が上昇することは大いにあり得ることである。しかし、株価上昇策で最も有効であるのは、優れたリーダーの育成である。東証が上場企業に対して、資本コストなどの戦術論ではなく、優れたリーダーの育成といった戦略論による要請を行うことがあれば、本格的な変化が期待できるであろう。