DATE

2023年12月21日

GBJアドバイザリーボードメンバー 諸江 幸祐

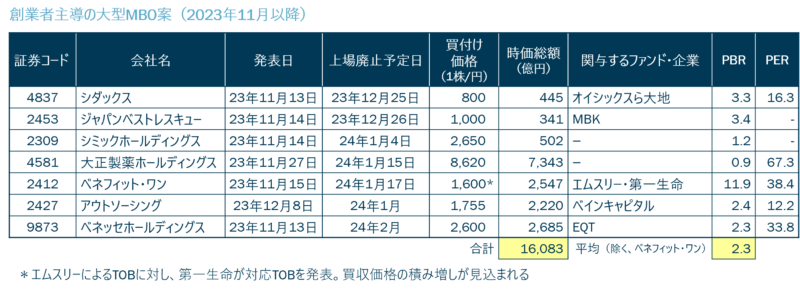

■ 上場廃止を意図した大型MBOが急増

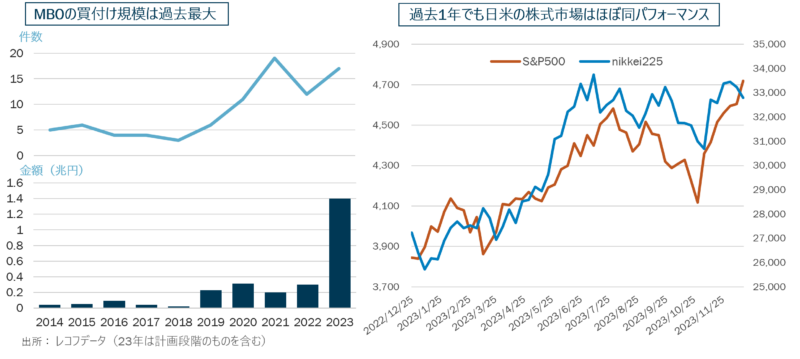

今年も押し詰まった頃になって、東証上場企業の大型MBOが目白押しとなっている。11月末時点でM&A仲介企業のレコフがまとめた資料では、2023年11月上旬までの国内MBO件数は16件と2021年の19件に次ぐ件数、買い付け金額は2,000億円超で、すでに過去最高ペースだった。その後も、時価総額7,300億円の大正製薬ホールディングス、2,000億円超のベネフィット・ワン、アウトソーシング、ベネッセホールディングスの3案件(買い付け期間は2024年に及ぶ)や、400~500億円規模の案件も続々と発表されている。

その中には、資本市場から評判の悪い「親子上場」の解消を進める親会社による関連会社・子会社の持ち分買取りのTOBもある。しかしここにきて特徴的なのは、創業家株主がファンドや他企業の資金補助を受けてMBOを行い、株式の上場廃止へ向かうという構図だ。創業株主が多大な労苦を費やして、折角勝ち得た上場会社のステータスと、多様な資金調達手段を提供する資本市場へアクセスを手放して、上場廃止の道を選択するのは何故なのか?

一般的に、株式上場を廃止して、非公開化する目的として挙げられるのは、事業再構築だ。上場しつつ、会社の主要資産を売却したり、大幅にリオーガナイズし、同時に一般株主の理解を得るには、様々な情報開示を伴う特別な説明が必要になる。そこまでして株主の理解を求めても、必ずしも皆の賛同を得ることは困難だ。一方で、上場を廃してしまえば、少数の意思決定者の同意だけで迅速に事を運ぶことができる。コロナ禍前後での事業環境の激変、少子化・人口減少の加速化、DX化・AI化への対応遅れなど、通常の軌道修正では追い付かないドラスティックな決定が求められる企業は少なくない。

■ 資本市場への失望が一因

創業家株主は上場後も単独では最大株主であり、発行済み株式数の20%程度を保有しているケースも多い。当然株価についても高い意識を持っているが、徐々に上昇しているとはいえ、日本の株式市場が米国市場に比して大きく割り負けているのは周知の事実だ。米国の代表的インデックスであるS&P500と日経225を比較すると過去1年間ではほぼ同等のパフォーマンスを残している。しかし米国は金利上昇過程で、理論的には株価バリュエーションが低下する局面。一方で日本は円安効果もあって企業業績が上振れた。それでも両市場のバリュエーションに大きな変化はなく、PBRでは米国3.8~4.2倍に対し日本は1.2~1.4倍。PER平均は米国19~21倍、日本は利益上昇分だけ株価が上がって13~15倍、日米ギャップは一向に縮まらない。

またMBOとは直接関係ないが、ベンチャー企業の新規公開市場は極めて低調で、東証がグロースカテゴリーを創設して後押しするものの、件数、時価総額ともに伸び悩んでいる。年央には所謂バフェット銘柄である総合商社や銀行などのPBR≦1の業種の株式に上昇機運が出たが、最近はまた一進一退だ。東証の出遅れ感は否めない。

■ 上場廃止に向かう消極的な理由

創業(家)経営者がMBOを選択するには様々な理由があるが、所謂「(上場企業であることに)嫌気がさした」ことが大きな誘因になっているといわれている。

- 物言う株主からの要求が厳しさを増し、創業経営者を含む現経営陣の企業戦略と乖離するケースが多くなっている

- 東証がガバナンスコードの改訂を通じて、株主の権利保護の観点から、自主開示の推奨、経営者を利することを目的とする買収防衛策の制限など、一段高い次元の株主統治行動を求め始めた

- 日本の株式市場が上場以降の資金調達市場としてはあまり機能していないし、どうしてもエクイティ資金が欲しいという渇望感もない(2021年50件、2022年8件、2023年25件。金額的には楽天、JR西日本など大型公募があるものの、それらを除けば総じて少額)

株式公開の字面が示す通り、上場することによって広く一般株主から資金供給を受けるができる。一方で多数の一般株主を意識した経営をしなければいけなくなる。上場した後も新株発行を行い新たな資金を調達できるが、実際には「希薄化」にも配慮し、なかなか公募調達に踏み切れない。なかには経営者にフレンドリーとは言えない提案をどんどんぶつけてくる面倒な株主もいる。東証はそうした株主も株主だ!と指導する。メリット<デメリットを感じ始める仕組みだ。

■ 上場廃止を積極的に進める条件

上場を止めようかと言っても、他の条件も揃っていないとかえって経営はしずらくなる。しかし今は外的環境もMBOを後押しする要素が整っていると考えられる。

- 現時点の株価は安く、発行済み株式数のうち市場に流通している株式を買い上げるに必要な資金が少なくて済む

- 小売業や消費者サービスなど比較的収入の安定した業種・企業は、非上場化しても営業キャッシュフローで株買い上げで負うことになるデットサービスを賄える

- 創業家と組んでエクイティ資金を提供するバイアウトファンドは、発行済み株式の過半数さえ取得できれば、株式再上場、他企業への売却など最終の投資回収においても幅広い選択肢を持てる

- 日銀の金融政策が転換点を迎え、金利上昇局面が間近に迫っている。買収資金コストの低い今の方が買い付けには適している

上に示した条件の多くは現在の金融市場の環境に依存している。そしてこうした外的環境は流動的だ。事業再構築を推し進めるにしても、当面は成果より支出の方が多いことになるだろう。いかに低いコストで次のステージの準備を行うか、これは経営者の手腕を発揮すべきところだ。そう考えれば金融的な条件が味方してくれる限り、もう少しMBOに踏み切る企業が続くのではないだろうか。来年も大型MBOを注視したい。