DATE

2022年09月20日

ゴードン・ブラザーズ・ジャパン ファイナンス&インベストメント

シニアマネージングディレクター 藤川 快之

本稿では、今後懸念される倒産の増加局面において、「有担保融資」が金融機関にとって有効なプロダクトとなること、それによってリスクマネーが円滑に供給されることで借手である事業者・産業側にとってもメリットがあること、を論じるものである。

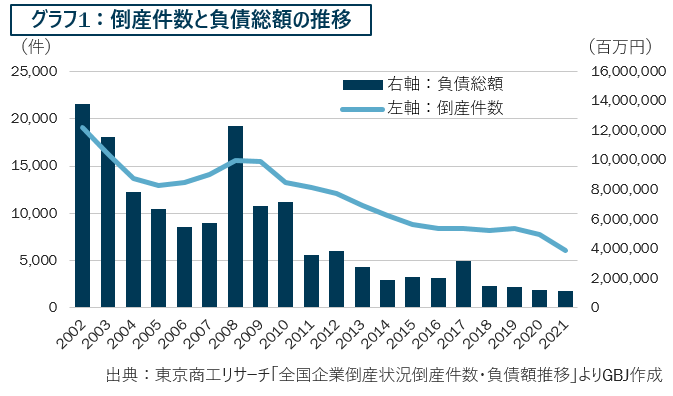

■ 倒産件数が増加に転じている

我が国における企業経営環境は、低成長時代の中でリーマンショック、東日本大震災、コロナ禍などの影響を大きく受け、厳しい環境が続いてきた。一方で、政府系・民間金融機関を通して手厚い企業支援政策が行われてきたことから、グラフ1のとおり倒産件数は減少傾向が続いてきた。

しかしながら、足許では、ウクライナ情勢を機とするエネルギー・素材の高騰※1や円安進行などによって2022年4月に倒産件数は増加に転じ、かつ5カ月継続している(前年同月比2022年4月102%、5月111%、6月101%、7月104%、8月106%。(東京商工リサーチ「月次全国企業倒産状況」))など、潮目が変わりつつあるとみられる。

■ 苦境企業への公的支援には限界がある

政府による各種支援策は、その原資が国民負担であることを鑑みると当然に一定の上限があり、特にコロナ禍前から本業の収益力に陰りのあった企業においては、運転資金の手当ての他に、事業の売却や廃業の支援など、単なる延命に留まらない施策の検討が必要な局面が訪れている。

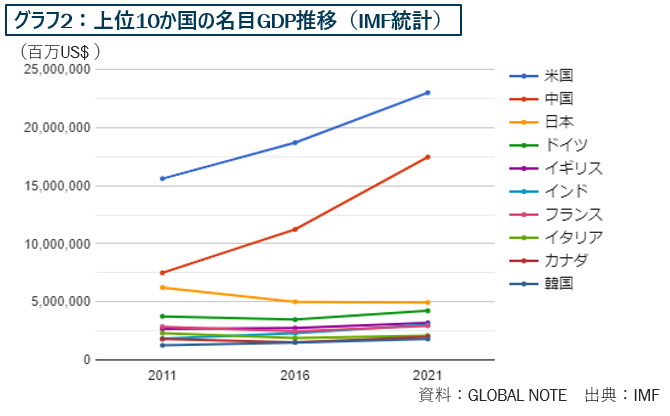

人口減少による内需の縮小や、海外企業との競争激化という大きな潮流の中、事業収益で利払いを賄えない、いわゆる「ゾンビ企業」が増加傾向にあることが問題であるとの指摘もある※2。もちろん、その中には、収益力だけでは測れない社会的・文化的価存在意義を有する企業が一定程度存在しており、全てをゾンビ企業として切り捨てることはできない。しかしながら、下記グラフ2が示すように長らくの倒産減少時代の中でも日本が世界の成長から取り残されていることを踏まえると、収益性の低い企業の保護による過当競争や人材固定化などマイナスの副作用も大きいことも指摘され、今後、各産業の生産性向上を促進するため、延命的支援策の段階的縮小は避けられないとみられる。

なお、政局の観点からも、過去20年で国政選挙14回を数えたのに対して、2025年7月の参院選まで3年間は国政選挙が予定されないタイミングが到来した(2027年任期満了前の衆議院解散がない限り)ことから、選挙を意識した支援政策は縮小に向かうことが大いに予想される。

■ 金融機関の収益基盤の衰え

さて、金融機関の融資業務の全体像を見てみると、法人企業統計によれば1991年度に約38兆円あった企業から金融機関への利払額は、金融緩和・超低金利政策等により2020年度には6兆円にまで大幅に減少し、また国内銀行の「総資金利ざや」は約0.1%と低位にあるなど、銀行による国内融資業務は「持続可能なビジネスモデルかどうか」が問われる状態にまで来ている。

今後増加する貸倒損失・引当金負担をマネージしつつ、リスクテイクしながら各産業を支援していくには、採算性を再構築することが必須である。

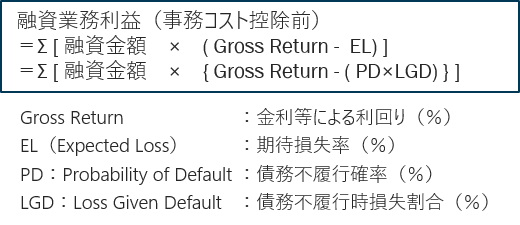

さて、融資業務の採算性は、簡易的には下記式にて表すことができる※3。

昨今の銀行融資は、過去の不動産担保依存への反省もあってか、PD重視型に過度にシフトしてきていると感じられるが、トータルの利益を極大化する変数として、Gross ReturnとLGDも重要な要素であることは自明である。即ち、企業の信用面や成長性だけで貸せる/貸せないという二極判断をするのではなく、他の貸手との競争が少ない案件で適正な利回りを確保すること、担保等によってLGDをマネージすることで、ポートフォリオ全体での収益性向上に取り組む必要がある。

■ ミドルリスク・ミドルリターン融資が空白地帯となっている

各金融機関の強みや地域事情によって様々な方向性はあり得る中、事業性評価※4、企業への出資※5などを通して収益性を高めようとする動きがみられる。なかでも、全ての金融機関に共通するものとして、「有担保融資」は古典的ながらも採算性を再構築する有効な手段となろう。

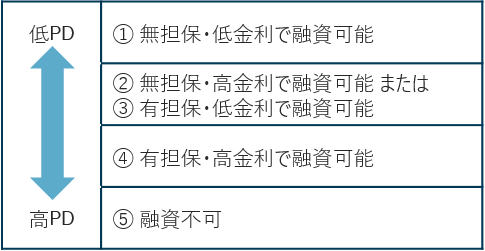

融資案件を下記のように簡易的に類型化してみる。

現状、多くの金融機関において上記のPD偏重思考もあり、企業の信用状況に基づき、①と⑤の二極判断になってしまい、すなわち、ミドルリスクの融資が空白地帯となってしまっている、との声をしばしば聞く。

今後、融資管理(即ち債務者と担保のモニタリング)ノウハウに優れた金融機関は、②③④の融資額を伸ばして利回りを上げつつ、特に③④の有担保融資でのLGDを適正に管理することで、収益基盤を拡充することができよう。その中で、担保への活用の余地が残っている在庫・機械設備・商標権などについては、評価・換価専門会社の活用や、ABLに知見のある貸手との協調融資などによって、より適切な運用が広がっていくものと思われる。

一方でこのノウハウへの取組を怠った金融機関は、①のゾーンへの無担保・低金利融資の集中を続け、PDの上昇と共に、貸倒損失増・更なる収益悪化に陥り、もはや事業として持続可能でなくなる懸念がある。

■ 倒産増加局面でも萎縮せずに機能する金融が必要

貸手側が利回りを上げていくこと、担保を求めることについては、ともすれば「『貸手が儲かれば良い』という一方的な論理」との批判を受けがちである。しかしながら、日本経済にとって転換期になるであろうこの局面において、各産業への資金供給側にある金融機関が委縮し機能不全に陥ることを回避することは、非常に重要である。金融が収縮しがちな局面において、従来融資対象外であった取引先に対してリスクテイクできる体制・経営基盤を持っている金融機関は、社会経済にとって一層重要な存在となる。

また、金融機関自身が、収益基盤を確立し、リスクを更に取って円滑に資金を供給できる好循環が生まれれば、それがひいては借手事業者・産業・地域の発展につながるものである。金融業界は、目の前の顧客の支援に腐心することと同様に、採算性に基づく持続可能な金融仲介機能を発揮することで、好循環を作り出す役割を担っているという視点を忘れてはならないと強く思う次第である。

※1:GBJコラム「経営者は“迫りくるコスト高の嵐”に備えよ」にて詳述 https://www.gordonbrothers.co.jp/column/topics20220829/

※2:不振企業の延命を良しとしない考え方には賛否があるが、国際決済銀行(BIS)が「ゾンビ企業(zombie firms)」と定義してレポートを出すなど、日本のみならず多くの国でも課題認識されている

※3:簡略化のため、UL(Unexpected Loss:非期待損失)等は省略、総和記号Σの表記において変数 i 等は省略

※4:事業性評価は有意義な取り組みであるが、それ自体がPDを低下させるかのような誤認をせずに活用することが、今後一層重要となる

※5:2021年施行の改正銀行法により、銀行から事業会社への出資上限が規制緩和されたことを活用するもの